كتاب تمهيدي عن الخدمات المصرفية السياقية

هل يتذكر أحدكم وكلاء السفر؟ كيف كان التسوق قبل أمازون؟ الفنادق قبل Airbnb أو سيارات الأجرة قبل أوبر؟

لا يختلف الأمر المصرفي عن غيره!

مرحباً بك في عصر الاضطراب

هناك تحديات كثيرة، وفرص أيضًا

التحديات واضحة. أهداف العملاء المتغيرة باستمرار. فهم يريدون خيارات، ولديهم صوت، وسيحدثون ضجيجًا من أجل ما يريدون! ثم هناك الضغط الذي لا ينضب للحفاظ على انخفاض التكاليف. وبينما تقفز التكنولوجيا إلى الأمام دون كبح جماحها، تتدافع اللوائح التنظيمية للحاق بها، مما يضيف طبقات ثقيلة من الصعوبات التشغيلية والغموض.

إن المضي قدمًا في هذه البيئة محفوف بتعقيدات كبيرة.

لذلك يجب أن تكون الرقمنة قادرة على -

مساعدة البنوك على التخلص من مخاطر تطبيق التكنولوجيا

اقتناص الفرص بخفة الحركة

توفير تجربة عملاء جذابة اليوم

تمكين التجزئة والتخصيص الحاد

استخدام أدوات الجيل التالي مثل الذكاء الاصطناعي والتعلم الآلي والتعلم العميق والمزيد

باختصار، يجب أن تمكّن الرقمنة من تمكين الخدمات المصرفية السياقية.

زن التصميم الرقمي السياقي

كما قال جون كاي "التعقيد وليس الحجم هو الخطر الحقيقي في الخدمات المصرفية". وبحق تماماً، تنظر البنوك إلى نهج كل شيء أو لا شيء في التحول الرقمي على أنه مقامرة. قد يكون النظام القديم مواتياً أو غير مواتٍ للنمو والمرونة، ولكن لا يجب أن يكون استبداله بشكل جماعي هو الطريقة الوحيدة لتحقيق التطلعات الرقمية.

لنأخذ نفساً عميقاً. عندما تحجب الأصوات النشاز المحيطة بالرقمية الطريق إلى الأمام، وجدنا أن التمسك بالمبادئ الأولى يساعد بشكل كبير. في Intellect، يعتمد نهجنا في التعامل مع الرقمية على ثلاثة مبادئ تصميم. هذه المبادئ هي "زن التصميم الرقمي"، وهي المحك لأي تقنية نبنيها.

1. الخدمات المصرفية السياقية - الذكاء كخدمة

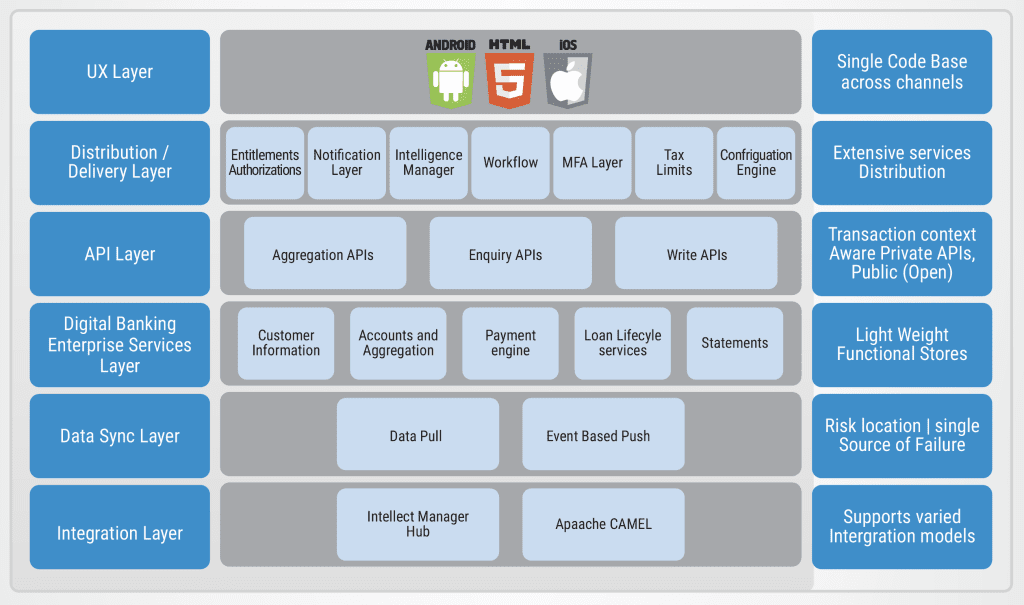

في CBX-التجزئة، يرمز CBX إلى التبادل المصرفي السياقي. وتتمثل الفكرة في تزويد العميل بتجربة لا تقتصر على الشعور بالرضا فحسب، بل تتعدى ذلك إلى تقديم تجربة سياقية على كل المستويات.

على مستوى المعاملة الأساسية، على سبيل المثال، يمكن للبنك أن يحاول القيام بأكثر من مجرد تسهيل المعاملة. فيمكنه إيجاد الغرض من المعاملة - إما عن طريق توفير روابط لسلسلة من المعاملات الممكنة، أو عن طريق نقله افتراضيًا إلى الخطوة التالية الأكثر وضوحًا. في المستوى التالي، بمجرد أن تبدأ الرحلة، يمكننا، استنادًا إلى الملف الشخصي والتاريخ السلوكي للعميل، استباق واقتراح ما يريده العميل. على سبيل المثال، قائمة بـ "المدفوع لهم المفضلين" عندما يختار تحويل الأموال.

أي رحلة عبارة عن سلسلة من الأدوات، حيث يمكن عرض كل أداة على متصفح أو تطبيق. إن CBX-Retail عبارة عن بنية تعتمد على الأدوات، ونحن نبني الذكاء داخل الأدوات.

لتضمين الذكاء في كل جانب من جوانب العملية، فإن الحل المنطقي سيكون مستودعًا للخوارزميات لكل عملية. ليس بالضرورة. وهذا هو الإنجاز. فبدلاً من التعامل مع الذكاء كمستودع للخوارزميات، نقوم ببث الذكاء من خلال تطبيق المجموعة الصحيحة من الخوارزميات في حالات الاستخدام الصحيحة !

في الواقع,

قبل بضع سنوات، أرسل لنا أحد البنوك ذات مرة طلباً للاستعلام عن طلب المعلومات مع سؤال مفتوح بشكل غير عادي. تساءل البنك - هل يجب أن نطلق بنكًا رقميًا، أم يجب أن نطبق طبقة مصرفية رقمية فوق جوهرنا؟

وهذا يعكس الخيارات الصعبة التي تواجهها البنوك عندما تواجه تكنولوجيا جديدة. كما أنه ينبع من الخوف من التمزيق والاستبدال والتكامل غير الفعال. في نهاية المطاف، في مجال الخدمات المصرفية الرقمية، هناك قائمة كبيرة من الاحتياجات المعلنة، ولكن الاحتياجات غير المعلنة عديدة ويصعب التنبؤ بها.

في Intellect، أدركنا أنه ليس من الضروري أن يكون هذا أو ذاك. فسواء كان التحول بقيادة القناة أو بقيادة معالج المنتج، لا ينبغي أن يتم تحديده من خلال حالة التكنولوجيا الحالية للبنك. نحن بحاجة إلى تمكين التحول من التكرار إلى التغيير. و CBX-التجزئة هو الحل.

يعمل CBX-التجزئة على نظام المؤسسات المصرفية الرقمية (DBES). ومع نظام DBES، فإننا نتخلص من المخاطر على جبهتين. فمن ناحية، سيحدث التنفيذ والبدء في التشغيل دون احتكاك لا داعي له. ومن ناحية أخرى، ستحقق خفة الحركة لاغتنام الفرص التي قد تنشأ في المستقبل.

يمكنك الانطلاق بسرعة في النظام الرقمي، مع تقليل العبء على نواة العمل لديك. في الواقع، يمكن إدارة 70% من عبء العمل على مستوى القناة نفسها. ومع تهيئة المنتجات، ومحرك التسعير، والخدمات المصرفية المفتوحة، وواجهات برمجة التطبيقات الخاصة بالسوق المجمعة في الداخل، فأنت جاهز للمستقبل.

إذا كان الاضطراب يتطلب خيالاً، فإن القيادة الرقمية تتطلب إعادة تخيل.

لقد أتاح لنا نهجنا القائم على رحلة المستخدم أن نسير في مكان العميل النهائي، وأن نلاحظ نقاط الألم التي يعاني منها وأن نتخيل تطلعاته أيضًا. وكانت نتيجة هذه الممارسة أننا تمكنا من دفع حدود ما هو ممكن، عندما يتصل المجال بالتكنولوجيا.

لقد تمكنا من الابتكار.

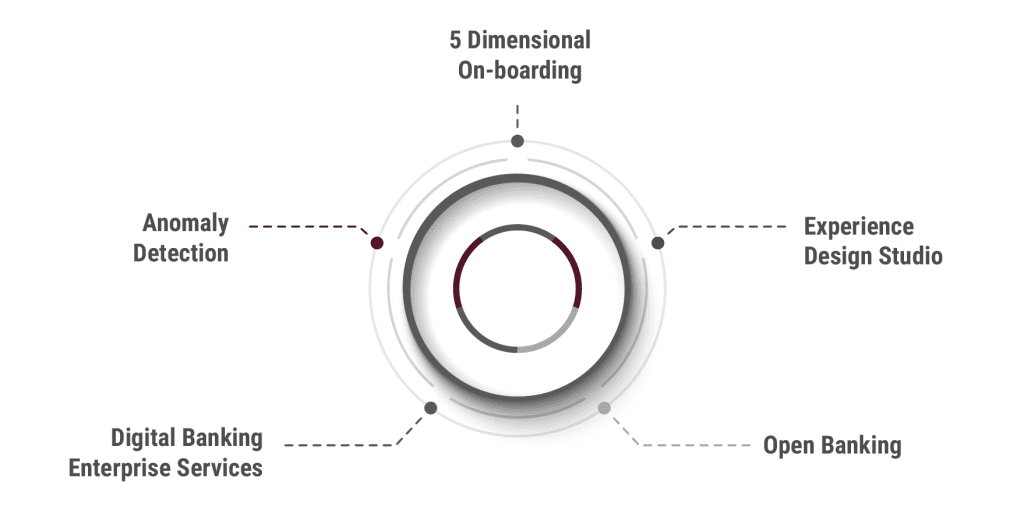

هذا الكتاب التمهيدي هو نظرة خاطفة على هذا الابتكار. إنه ما يبدو عليه العمل المصرفي المشبع بالذكاء. في الصفحات التالية، سنحاول في الصفحات التالية عرض خمسة ابتكارات حصرية من Intellect

0

شارك