قد يتحول الفلبينيون إلى البنوك الرقمية ما لم تتحرك البنوك الكبرى بسرعة

المؤلف: بارامديب سينغ، الرئيس الإقليمي لمنطقة آسيا والمحيط الهادئ، آي جي سي بي، إنتيليكت ديزاين أرينا، وديمبل هيماشي ديسيلفا، رئيس قسم القنوات الرقمية، آي جي سي بي، إنتيليكت ديزاين أرينا لعالم الأعمال

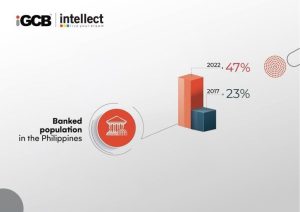

ووفقًا للدراسات، يقول أكثر من 80% من الفلبينيين الذين يتعاملون مع البنوك إنهم سيستمرون في استخدام الخدمات المصرفية الرقمية بعد الجائحة1. وقد سارع اللاعبون الجدد في السوق إلى ملاحظة ذلك. في الفلبين, شهدت السنوات الخمس الماضية تحولات نوعية في المشهد المصرفي. ففي عام 2017، لم يكن لدى سوى 23% من الفلبينيين حسابات مصرفية فقط، مع وجود أكثر من 75 مليون مواطن لا يملكون حسابات مصرفية فعليًا2. وبالانتقال سريعًا إلى عام 2022، نجد أن هذه الأرقام قد تغيرت بشكل كبير، حيث يمتلك ما يقرب من 47% من السكان البالغين حسابًا مصرفيًا3.

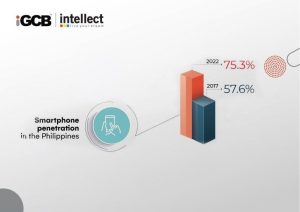

يمكن إرجاع جزء كبير من هذا الارتفاع إلى تأثيرات الجائحة - فقد أدى إغلاق الفروع المصرفية الفعلية خلال سلسلة الإغلاق إلى توجيه ملايين الفلبينيين نحو الخدمات المصرفية عبر الإنترنت. عند النظر إليها في سياق الانتشار الهائل للهواتف الذكية في البلاد (75.3% في عام 2022)، يصبح من السهل معرفة سبب الطفرة الهائلة التي شهدتها الخدمات المصرفية الرقمية في السنوات الأخيرة4.

في السنوات الماضية افتتحت ستة بنوك رقمية جديدة فقط (أو البنوك الجديدة) في البلاد واكتسبت زخمًا سريعًا.

ظهور البنوك الرقمية

بالنسبة لغالبية الأشخاص الذين لا يتعاملون مع البنوك، فإن الحاجة إلى الخدمات المصرفية الأساسية التي تشمل الإيداع والسحب والمدفوعات اليومية ومنتجات القروض منخفضة القيمة التي يمكن الوصول إليها. تلبي البنوك الجديدة هذه الحاجة من خلال واجهات مستخدم أنيقة وسهلة الاستخدام وعمليات رقمية مبسطة للإعداد، وقروض سريعة وأسعار فائدة تنافسية على الودائع، وكل ذلك مصحوبًا بتجربة سياقية. تستطيع البنوك الجديدة الرشيقة من الناحية التكنولوجية إطلاق عروض جديدة بسهولة ودمجها في احتياجات العملاء المتعلقة بنمط الحياة مثل التجارة الإلكترونية والمرافق. ويمكنهم بعد ذلك دمج الإنفاق في احتياجات نمط الحياة هذه مع خيارات "التمويل المدمج" مثل BNPL إلى جانب منظومة من الشركاء لتوفير قيمة أكبر للعميل النهائي من خلال السوق الخاصة بهم.

التجربة السياقية هي المفتاح لازدهار البنوك الحالية

بدأت البنوك الحالية في التركيز بشكل مطرد على أن تصبح رقمية حقًا من خلال الاستثمار في البنية القابلة للتركيب من خلال واجهة برمجة التطبيقات أولاً وتجربة قنوات التسويق الشاملة المدعومة بالذكاء الاصطناعي. وللاستحواذ على حصة سوقية حقيقية والاحتفاظ بها، يمكن للبنوك الفلبينية التقليدية أن تستمد الإلهام من منصات مثل Amazon وInstagram وAlibaba وWeChat وGrab - وجميعها علامات تجارية عالمية ناجحة للغاية تخلق تجارب عبر الإنترنت مصممة خصيصًا لتلبية احتياجات كل مستخدم وأسلوب حياته وتمويله وتطلعاته

. تعمل هذه العلامات التجارية العالمية على إنشاء تجارب عبر دورة حياة العميل من خلال تطبيق فائق وربطها بالمنتجات/العروض في الوقت الفعلي لزيادة البيع المتبادل. وقد نجحت هذه التطبيقات في تنفيذ عملية التلعيب في كل تفاعل، سواء كان تسجيل الدخول لأول مرة أو إجراء عملية شراء أو مجرد التصفح.

فكر للحظة في كيفية تطبيق فلسفة السياق على قطاع الخدمات المالية. تخيل خدمة مصرفية مدمجة مع سوق للسفر تقدم خيارات تمويل رحلات مخصصة للمستخدم. أو مدفوعات مؤجلة بنقرة واحدة وخطوط ائتمان قصيرة على تطبيق شهير لتوصيل البقالة. ومن المفارقات أن البنوك التقليدية في وضع مثالي لتقديم التجربة التي يبتكرها المنافسون الأذكياء رقميًا.

على عكس البنوك الجديدة، عادةً ما يكون لدى شركات الخدمات المالية التقليدية سنوات، إن لم يكن عقودًا، من بيانات العملاء للتنقيب عن الرؤى واحتياجات التخصيص. وحتى مع إعاقتهم بالأنظمة القديمة الضخمة، فإنهم يتمتعون أيضًا بإمكانية الوصول إلى رأس المال المطلوب لتطوير عروض رقمية فقط بسرعة ونقلها إلى السوق. من خلال الاستفادة من البنية القابلة للتركيب والنظم الإيكولوجية المتصلة، يمكن للبنوك إعادة ابتكار الطريقة التي يُنظر بها إليها من خلال عروض SuperApp. يمكن للتطبيق الفائق أن يساعد البنوك على زيادة السوق القابلة للتوجيه وفتح أنماط جديدة من الإيرادات وتسريع عملية تسويق العروض الجديدة. وأخيرًا، تتمتع البنوك التقليدية بأساس الثقة وولاء العملاء لدعم التحول السريع والناجح إلى الخدمات المصرفية السياقية - وهو أمر ضروري في بلد مثل الفلبين، حيث لا يزال 4 من كل 10 أشخاص لا يثقون في الخدمات المصرفية عبر الإنترنت. 5 ومع ذلك، سيتطلب هذا التحول إصلاحًا تحويليًا شاملًا للقطاع المصرفي وإعادة تصميم كل شيء بدءًا من استراتيجيات التوجه إلى السوق إلى البنية التحتية والعمليات الخلفية. يمكن أن تكون إعادة ابتكار العمليات والأنظمة المصرفية المستخدمة بالفعل مثل إجراء "عملية زرع قلب تحت التخدير الموضعي" أو "إعادة تزويد طائرة بالوقود في الجو". ومع ذلك، فإن هذه الفكرة يتم تعطيلها من قبل البنوك إما "تفريغ نواتها" أو حتى "تقييم النوى البديلة" لتقديم تجربة عملاء فائقة للعملاء الأذكياء رقميًا. وبفضل ظهور الحوسبة السحابية مع بنية الخدمات السحابية الأصلية للخدمات المصغرة، أصبحت البنوك قادرة على تبني منصات بديلة منخفضة التكلفة لتكنولوجيا المعلومات للعملاء الأذكياء رقميًا على نموذج "الدفع حسب المشروب". ويبقى أن نرى ما إذا كانت البنوك في الفلبين تتمتع بمهارات الابتكار والرغبة في المخاطرة والمرونة اللازمة لإعادة تجهيز وتسليح نفسها بأفكار مثل المذكورة أعلاه وإعداد نفسها للاضطراب الكبير القادم.

المصدر: مرآة الأعمال

المراجع:

1 https://www.thinkwithgoogle.com/intl/en-apac/consumer-insights/consumer-journey/digital-finance-

التحول التحول-الفلبين/

2 https://www.bsp.gov.ph/Inclusive%20Finance/Financial%20Inclusion%20Reports%20and%20Publication

s/2019/2019FISToplineReplineReport.pdf

3 https://mb.com.ph/2022/05/19/number-of-unbanked-filipinos-decreases-as-digital-finance-supports-daily-

الاحتياجات/

4 https://www.statista.com/statistics/625427/smartphone-user-penetration-in-philippines/

5 https://www.thinkwithgoogle.com/intl/en-apac/consumer-insights/consumer-journey/digital-finance-

التحول - الفلبين/

| للمعلومات المتعلقة بوسائل الإعلام، يرجى الاتصال بـ ناتشو ناغابان إنتيليكت ديزاين أرينا المحدودة: +91 89396 19676+البريد الإلكتروني: nachu.nagappan@intellectdesign.com | للمزيد من المعلومات المتعلقة بالمستثمرين، يرجى الاتصال ب:برافين مالكإنتليكت ديزاين أرينا المحدودة: +91 89397 89397 82837البريد الإلكتروني: Praveen.malik@intellectdesign.com |

شارك