Eine Einführung in das kontextbezogene Banking

Erinnert sich noch jemand an Reisebüros? Wie das Einkaufen vor Amazon war? Hotels vor Airbnb oder Taxis vor Uber?

Das Bankwesen ist nicht anders!

Willkommen im Zeitalter der Unterbrechung.

Es gibt viele Herausforderungen, aber auch viele Chancen

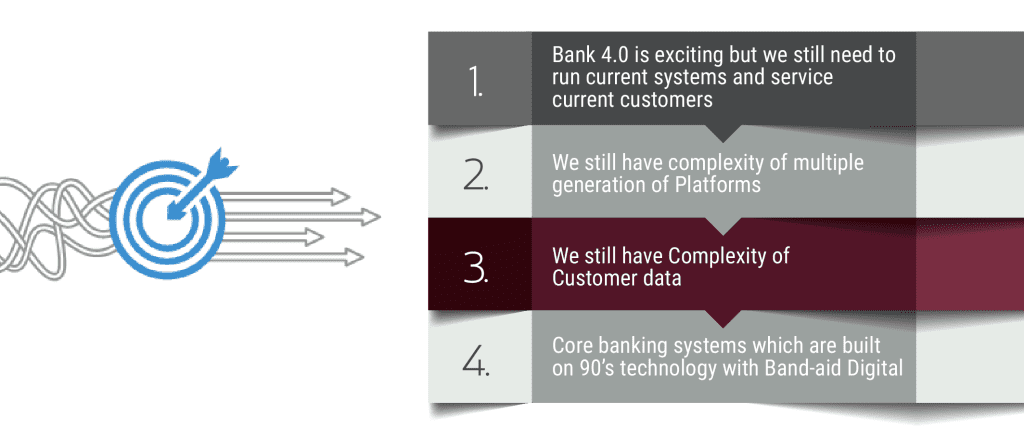

Die Herausforderungen liegen auf der Hand. Die sich ständig verschiebenden Zielpfosten der Kunden. Sie wollen Wahlmöglichkeiten, sie haben eine Stimme, und sie werden laut für das, was sie wollen! Hinzu kommt der unnachgiebige Druck, die Kosten niedrig zu halten. Und während die Technologie unaufhaltsam voranschreitet, drängen die Vorschriften darauf, aufzuholen, was zu erheblichen betrieblichen Schwierigkeiten und Unklarheiten führt.

In diesem Umfeld voranzukommen, ist mit großer Komplexität verbunden.

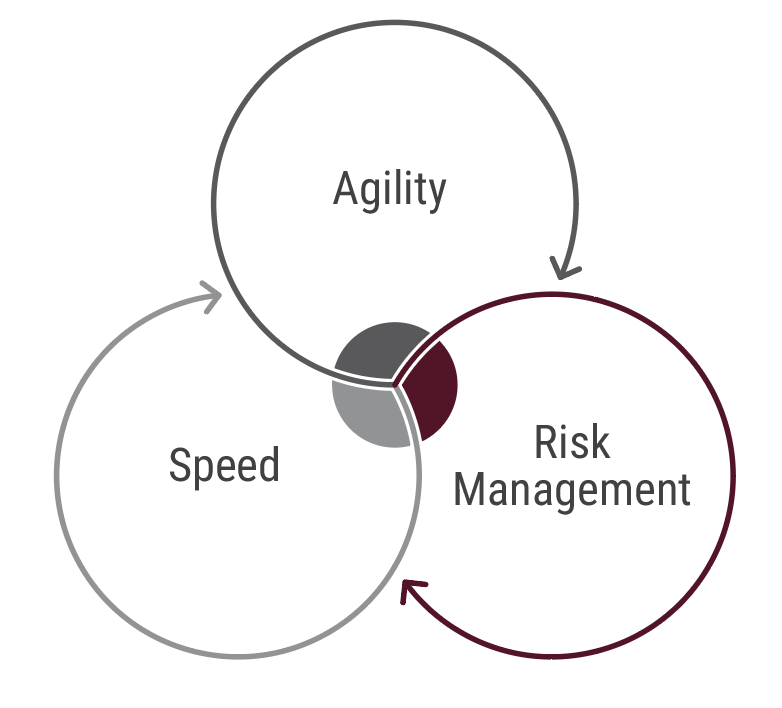

Die digitale Technologie muss daher in der Lage sein -

den Banken zu helfen, das Risiko der Technologieimplementierung zu verringern

Chancen mit Agilität zu ergreifen

heute ein fesselndes Kundenerlebnis zu bieten

Segmentierung und akute Personalisierung zu ermöglichen

Werkzeuge der nächsten Generation wie KI, ML, Deep Learning und mehr einzusetzen

Kurz gesagt, die digitale Technologie muss kontextuelles Banking ermöglichen .

Das Zen des kontextuellen digitalen Designs

Wie John Kay sagte: "Komplexität, nicht Größe, ist die wahre Gefahr im Bankwesen". Zu Recht betrachten die Banken den Alles-oder-Nichts-Ansatz der digitalen Transformation als ein Glücksspiel. Das Altsystem mag dem Wachstum und der Agilität förderlich sein oder auch nicht, aber es en masse zu ersetzen, muss nicht der einzige Weg sein, um digitale Bestrebungen zu verwirklichen.

Lassen Sie uns tief durchatmen. Wenn die Kakophonie rund um die Digitalisierung den Weg in die Zukunft vernebelt, hilft es unserer Erfahrung nach ungemein, an den ersten Prinzipien festzuhalten. Bei Intellect basiert unser Ansatz für die digitale Welt auf drei Designprinzipien. Diese Prinzipien sind das Zen des digitalen Designs, der Prüfstein für jede Technologie, die wir entwickeln.

1. Contextual Banking - Intelligence as a Service

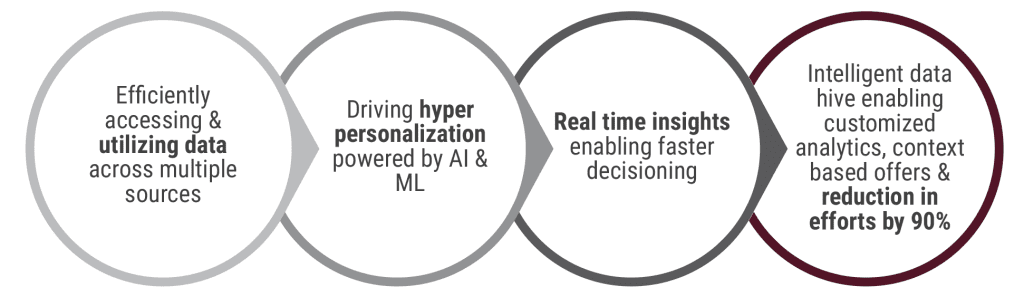

In CBX-Retail steht CBX für Contextual Banking Exchange. Die Idee ist, dem Kunden ein Erlebnis zu bieten, das sich nicht nur gut anfühlt, sondern auch kontextbezogen ist, und zwar auf jeder Ebene.

Auf der Ebene der Basistransaktion kann eine Bank beispielsweise versuchen, mehr zu tun als nur die Transaktion zu erleichtern. Sie kann den Zweck der Transaktion herausfinden - entweder durch die Bereitstellung von Links zu einer Reihe möglicher Transaktionen oder indem sie den Kunden standardmäßig zum offensichtlichsten nächsten Schritt führt. Auf der nächsten Ebene können wir, sobald die Reise begonnen hat, auf der Grundlage des Profils und der Verhaltenshistorie des Kunden vorgreifen und Vorschläge machen. Zum Beispiel eine Liste der "bevorzugten Zahlungsempfänger", wenn er sich für eine Überweisung entscheidet.

Jede Reise ist eine Reihe von Widgets, wobei jedes Widget in einem Browser oder einer App dargestellt werden kann. CBX-Retail ist eine Widget-gesteuerte Architektur, und wir bauen Intelligenz in die Widgets ein.

Um Intelligenz in jeden Aspekt des Prozesses einzubetten, wäre die logische Lösung ein Repository von Algorithmen für jeden Prozess. Das muss nicht sein. Und genau das ist der Durchbruch. Anstatt Intelligenz als ein Repository von Algorithmen zu betrachten, fügen wir Intelligenz hinzu, indem wir die richtigen Algorithmen in den richtigen Anwendungsfällen anwenden !

In der Tat,

Vor einigen Jahren schickte uns eine Bank einmal eine Anfrage mit einer ungewöhnlich offenen Frage. Die Bank überlegte: Sollen wir eine digitale Bank einführen oder sollen wir eine digitale Bankschicht auf unser Kerngeschäft aufsetzen?

Dies spiegelt die schwierigen Entscheidungen wider, vor denen Banken stehen, wenn sie mit neuen Technologien konfrontiert werden. Sie rührt auch von der Angst vor einem "Rip-and-Replace" und einer ineffektiven Integration her. Schließlich gibt es im Bereich des digitalen Bankwesens einen großen Katalog von erklärten Bedürfnissen, aber die unerklärten Bedürfnisse sind zahlreich und schwer vorherzusagen.

Bei Intellect haben wir erkannt, dass es weder das eine noch das andere sein muss. Unabhängig davon, ob Ihre Umstrukturierung von einem Vertriebskanal oder einem Produktprozessor geleitet wird, sollte sie nicht durch den aktuellen Stand der Technologie der Bank definiert werden. Wir müssen den Wechsel von der Iteration zur Disruption ermöglichen. Und CBX-Retail ist die Antwort.

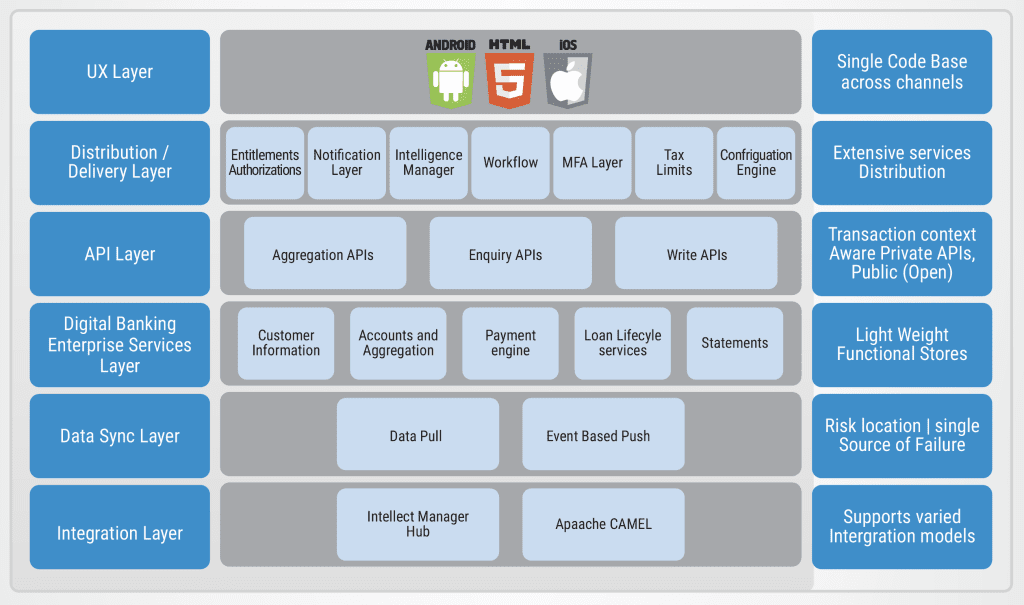

CBX-Retail läuft auf dem Digital Banking Enterprise System (DBES). Mit DBES verringern wir das Risiko an zwei Fronten. Einerseits erfolgen Implementierung und Inbetriebnahme ohne übermäßige Reibungsverluste. Auf der anderen Seite sind Sie flexibel genug, um künftige Chancen zu nutzen.

Sie können schnell in die digitale Welt einsteigen und gleichzeitig die Belastung für Ihr Kerngeschäft minimieren. Tatsächlich können 70 % des Arbeitsaufwands auf der Kanalebene selbst verwaltet werden. Und mit den integrierten Produktkonfiguratoren, der Preisgestaltungs-Engine, dem Open Banking und den Marktplatz-APIs sind Sie für die Zukunft gerüstet.

Disruption braucht Vorstellungskraft, Digital Leadership braucht Re-Imagination.

Unser auf User Journeys basierender Ansatz hat es uns ermöglicht, in den Schuhen des Endkunden zu laufen, seine Schmerzpunkte zu beobachten und uns auch seine Wünsche vorzustellen. Das Ergebnis dieser Übung ist, dass wir in der Lage waren, die Grenzen dessen zu verschieben, was möglich ist, wenn Domäne und Technologie zusammenkommen.

Wir waren in der Lage, innovativ zu sein.

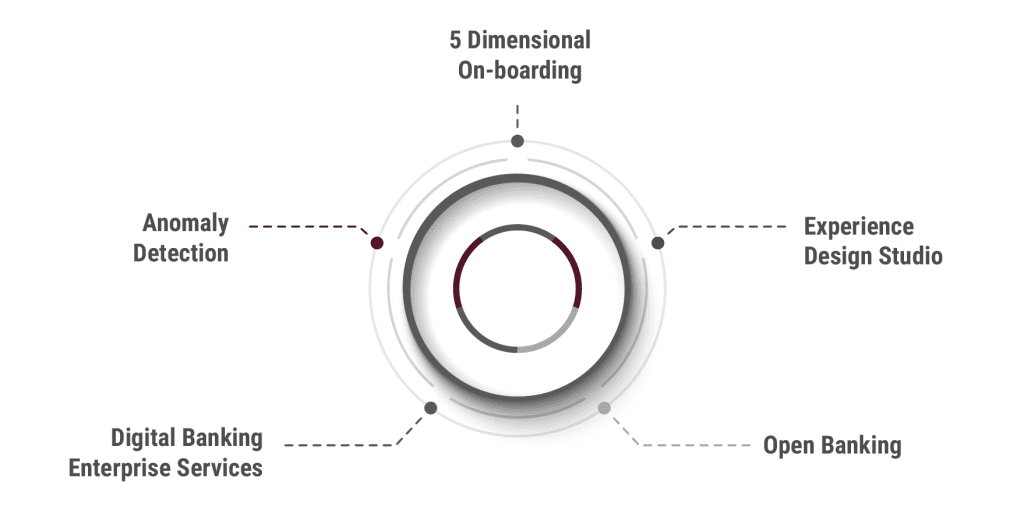

Diese Fibel ist ein kleiner Einblick in diese Innovation. Sie zeigt, wie intelligentes Banking aussehen kann. Auf den folgenden Seiten werden wir versuchen, fünf Intellect-exklusive Innovationen vorzustellen

0

Teilen Sie