Filipinos könnten zu digitalen Banken wechseln, wenn die großen Banken nicht schnell handeln

Autor: Paramdeep Singh, Regional Head, Asia Pacific, iGCB, Intellect Design Arena und Dimple Himashi DeSilva, Business Head, Digital Channels, iGCB, Intellect Design Arena für Business World

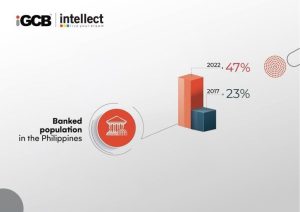

Studien zufolge geben über 80 % der Filipinos mit Bankkonto an, dass sie auch nach der Pandemie digitale Bankdienstleistungen nutzen werden1. Neue Akteure auf dem Markt haben das schnell erkannt. Auf den Philippinen, in den letzten fünf Jahren hat sich ein Paradigmenwechsel in der Bankenlandschaft vollzogen. Im Jahr 2017 besaßen nur 23 % der Filipinos ein Bankkonto, und mehr als 75 Millionen Bürgerinnen und Bürger hatten keine Bankverbindung.2. Im Jahr 2022 haben sich diese Zahlen erheblich verändert: Fast 47 % der erwachsenen Bevölkerung besitzen ein Bankkonto.3.

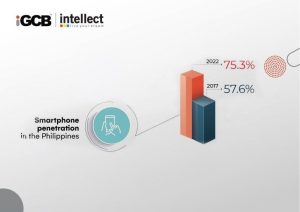

Ein Großteil dieses Anstiegs lässt sich auf die Auswirkungen der Pandemie zurückführen - die Schließung physischer Bankfilialen während der Serie von Abriegelungen hat Millionen von Filipinos zu Online-Banking-Diensten gelenkt. Vor dem Hintergrund der massiven Smartphone-Durchdringung des Landes (75,3 % im Jahr 2022) wird klarer, warum das digitale Banking in den letzten Jahren einen so enormen Aufschwung erlebt hat4.

In den letzten Jahren haben sechs neue, rein digitale Banken (oder Neobanken) in dem Land eröffnet und schnell an Bedeutung gewonnen.

Der Aufstieg der digitalen Banken

Für die Mehrheit der Nichtbanker besteht das Bedürfnis der Stunde nach grundlegenden Bankdienstleistungen, die alltägliche Einzahlungen, Abhebungen, Zahlungen und zugängliche Kreditprodukte mit geringem Wert umfassen. Neobanken kommen diesem Bedürfnis mit ausgefeilten, benutzerfreundlichen Benutzeroberflächen und gestrafften digitalen Onboarding-Prozessen, schnellen Krediten und wettbewerbsfähigen Zinssätzen für Einlagen entgegen, die alle von kontextbezogenen Erfahrungen begleitet werden. Die technologisch agilen Neobanken sind in der Lage, neue Angebote einfach einzuführen und sie in die Lifestyle-Bedürfnisse der Kunden zu integrieren, wie z. B. E-Commerce und Versorgungsleistungen. Sie können dann die Ausgaben in diese Lifestyle-Bedürfnisse mit "Embedded Finance"-Optionen wie BNPL zusammen mit einem Ökosystem von Partnern integrieren, um dem Endkunden über ihren eigenen Marktplatz einen größeren Wert zu bieten.

Kontextbezogene Erfahrungen sind der Schlüssel zum Erfolg für etablierte Banken

Die etablierten Banken haben begonnen, sich darauf zu konzentrieren, wirklich digital zu werden, indem sie in eine kompatible API-First-Architektur und KI-gestützte, hoch personalisierte Omnichannel-Erlebnisse investieren. Um wirklich Marktanteile zu erobern und zu halten, können sich traditionelle philippinische Banken von Plattformen wie Amazon, Instagram, Alibaba, WeChat und Grab inspirieren lassen - allesamt sehr erfolgreiche globale Marken, die Online-Erlebnisse schaffen, die auf die Bedürfnisse, den Lebensstil, die Finanzen und die Wünsche der einzelnen Nutzer zugeschnitten sind

. Diese globalen Marken schaffen über eine SuperApp Erlebnisse für den gesamten Lebenszyklus eines Kunden und verknüpfen diese mit Produkt- und Angebotsvorschlägen in Echtzeit, um das Cross-Selling zu steigern. Jede Interaktion, sei es eine erste Anmeldung, ein Kauf oder einfach nur das Surfen, wurde von diesen Apps erfolgreich umgesetzt.

Denken Sie einen Moment darüber nach, wie die Philosophie der Kontextualität auf den Finanzdienstleistungssektor angewendet werden könnte. Stellen Sie sich einen Bankdienst vor, der in einen Reisemarktplatz integriert ist und dem Nutzer maßgeschneiderte Finanzierungsoptionen für seine Reise anbietet. Oder einen Zahlungsaufschub und kurze Kreditlinien mit einem Klick in einer beliebten App für die Lieferung von Lebensmitteln. Ironischerweise sind die traditionellen Banken in der perfekten Position, um die Erfahrungen zu liefern, die digital versierte Wettbewerber schaffen.

Im Gegensatz zu Neobanken verfügen traditionelle Finanzdienstleister in der Regel über jahrelange, wenn nicht jahrzehntelange Kundendaten, die sie für Erkenntnisse und Personalisierungsbedürfnisse auswerten können. Auch wenn sie mit sperrigen Altsystemen zu kämpfen haben, verfügen sie über das nötige Kapital, um schnell rein digitale Angebote zu entwickeln und auf den Markt zu bringen. Durch die Nutzung einer kompatiblen Architektur und vernetzter Ökosysteme können Banken die Art und Weise, wie sie wahrgenommen werden, durch SuperApp-Angebote neu definieren. Eine SuperApp kann Banken helfen, den adressierbaren Markt zu vergrößern, neue Einnahmequellen zu erschließen und die Markteinführung neuer Angebote zu beschleunigen. Und schließlich verfügen traditionelle Banken über die Grundlage des Vertrauens und der Kundentreue, um eine schnelle und erfolgreiche Umstellung auf kontextbezogenes Banking zu unterstützen - unerlässlich in einem Land wie den Philippinen, wo vier von zehn Befragten dem Online-Banking immer noch misstrauen. 5 Diese Umstellung erfordert jedoch eine tiefgreifende Umgestaltung des Bankensektors und eine technologiegestützte Neugestaltung aller Bereiche, von den Markteinführungsstrategien bis hin zur Back-End-Infrastruktur und den Prozessen. Bankprozesse und -systeme, die bereits im Einsatz sind, neu zu erfinden, kann wie eine "Herztransplantation unter örtlicher Betäubung" oder das "Auftanken eines Jets in der Luft" sein. Dieser Gedanke wird jedoch von Banken durchbrochen, die entweder "ihren Kern aushöhlen" oder sogar "alternative Kerne" evaluieren, um den digital versierten Kunden ein besseres Kundenerlebnis zu bieten. Dank des Aufkommens der Cloud mit der Cloud Native Microservices Architecture sind Banken in der Lage, kostengünstige alternative IT-Plattformen für digital versierte Kunden nach dem "Pay by the Drink"-Modell einzusetzen. Es bleibt abzuwarten, ob die Banken auf den Philippinen über die Innovationsfähigkeit, Risikobereitschaft und Agilität verfügen, um sich mit Ideen wie den oben genannten umzurüsten und für die nächste große Disruption zu rüsten.

Quelle: Business-Spiegel

Referenzen:

1 https://www.thinkwithgoogle.com/intl/en-apac/consumer-insights/consumer-journey/digital-finance-

transformation-philippines/

2 https://www.bsp.gov.ph/Inclusive%20Finance/Financial%20Inclusion%20Reports%20and%20Publication

s/2019/2019FISToplineReport.pdf

3 https://mb.com.ph/2022/05/19/number-of-unbanked-filipinos-decreases-as-digital-finance-supports-daily-

needs/

4 https://www.statista.com/statistics/625427/smartphone-user-penetration-in-philippines/

5 https://www.thinkwithgoogle.com/intl/en-apac/consumer-insights/consumer-journey/digital-finance-

transformation-philippines/

| Für medienbezogene Informationen wenden Sie sich bitte an: Nachu Nagappan Intellect Design Arena LtdMob: +91 89396 19676Email: nachu.nagappan@intellectdesign.com | Für Informationen über Investoren kontaktieren Sie bitte:Praveen MalikIntellect Design Arena LimitedMob: +91 89397 82837Email: Praveen.malik@intellectdesign.com |

Teilen Sie