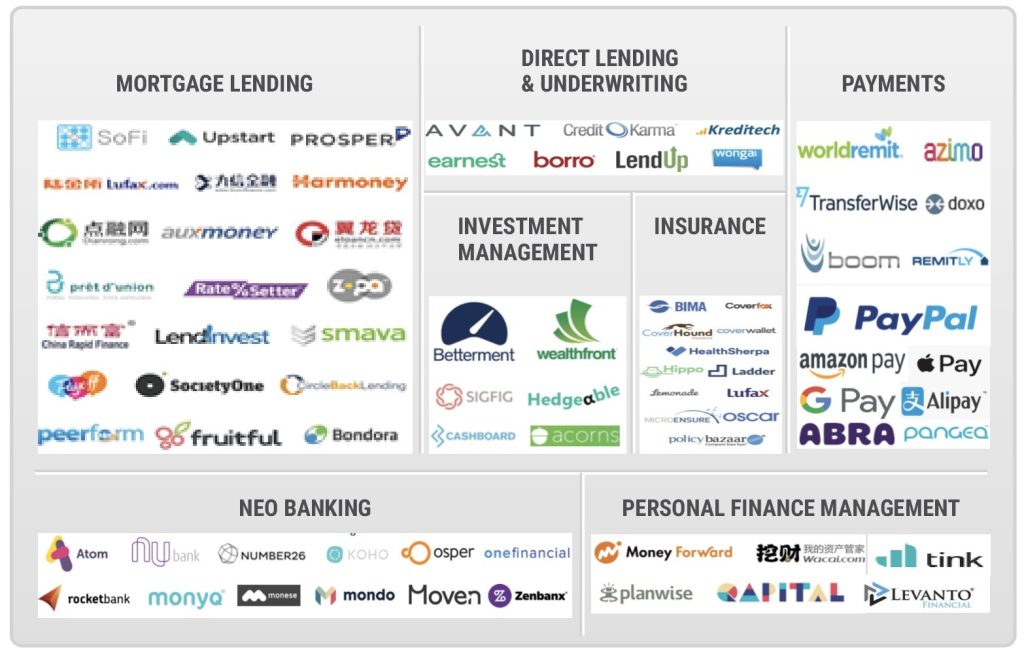

Introducción a la banca contextual

¿Alguien se acuerda de las agencias de viajes? ¿Cómo eran las compras antes de Amazon? ¿Los hoteles antes de Airbnb o los taxis antes de Uber?

La banca no es diferente.

Bienvenido a la era de la disrupción.

Hay desafíos en abundancia, y también oportunidades

Los desafíos son evidentes. Los clientes cambian constantemente de objetivo. Quieren opciones, tienen voz y harán ruido para conseguir lo que quieren. A esto hay que añadir la presión inquebrantable de mantener bajos los costes. Y a medida que la tecnología avanza sin freno, la normativa se apresura a ponerse al día, añadiendo pesadas capas de dificultad operativa y ambigüedad.

Avanzar en este entorno está reñido con una gran complejidad.

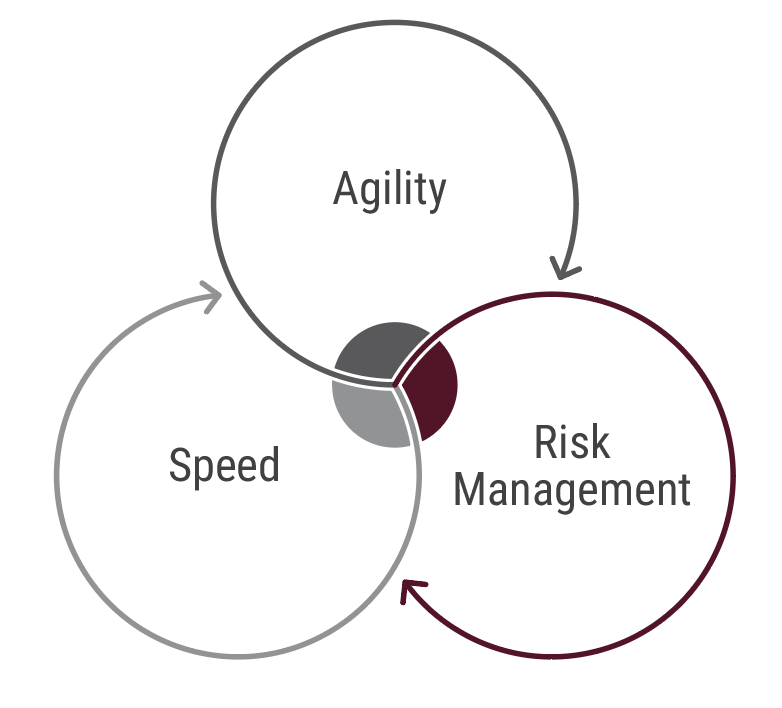

Por lo tanto, la tecnología digital debe ser capaz de -

Ayudar a los bancos a reducir el riesgo de la implementación de tecnología

Captar oportunidades con agilidad

Proporcionar una experiencia de cliente adictiva hoy

Permitir la segmentación y la personalización aguda

Manejar herramientas de próxima generación como IA, ML, Deep Learning y más

En resumen, la tecnología digital debe permitir la banca contextual.

El zen del diseño digital contextual

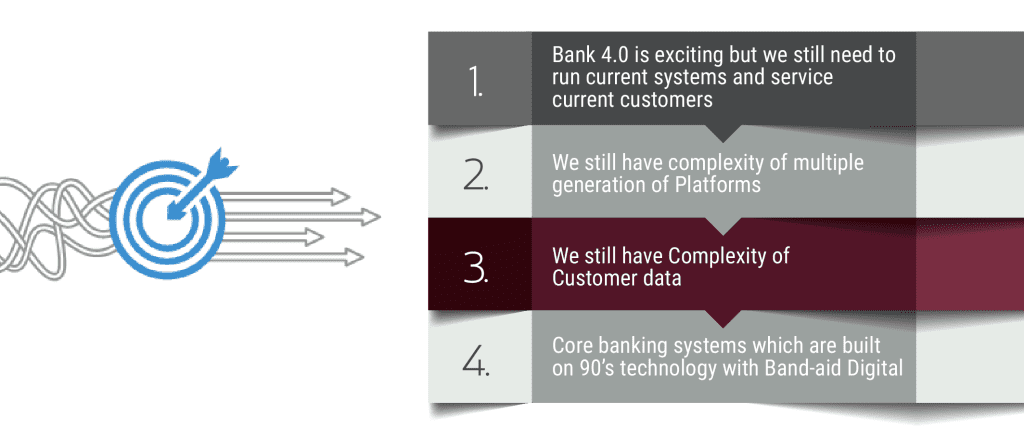

Como dijo John Kay, "La complejidad, no el tamaño, es el verdadero peligro en la banca". Con toda la razón, los bancos ven el enfoque de todo o nada de la transformación digital como una apuesta. El sistema heredado puede o no favorecer el crecimiento y la agilidad, pero sustituirlo en masa no tiene por qué ser la única forma de hacer realidad las aspiraciones digitales.

Respiremos hondo. Cuando la cacofonía en torno a lo digital nubla el camino a seguir, hemos descubierto que aferrarse a los primeros principios ayuda enormemente. En Intellect, nuestro enfoque de lo digital se basa en tres principios de diseño. Estos principios son el Zen del diseño digital, la piedra de toque de cualquier tecnología que creamos.

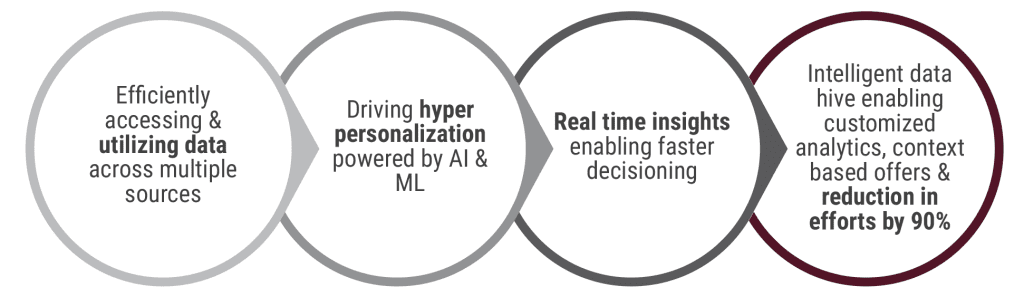

1. Contextual Banking - Intelligence as a Service

En CBX-Retail, CBX son las siglas de Contextual Banking Exchange. La idea es ofrecer al cliente una experiencia que no solo le resulte agradable, sino también contextual, a todos los niveles.

En el nivel de la transacción básica, por ejemplo, un banco puede intentar hacer algo más que facilitar la transacción. Puede encontrar el propósito de la transacción, bien proporcionando enlaces a una serie de transacciones posibles, bien llevándole por defecto al siguiente paso más obvio. En el siguiente nivel, una vez iniciado el viaje, podemos, basándonos en el perfil y el historial de comportamiento del cliente, adelantarnos y hacerle sugerencias. Por ejemplo, una lista de "beneficiarios favoritos" cuando elige la transferencia de fondos.

Cualquier trayecto es una serie de widgets que pueden visualizarse en un navegador o en una aplicación. CBX-Retail es una arquitectura basada en widgets, y construimos inteligencia dentro de los widgets.

Para integrar la inteligencia en cada aspecto del proceso, la solución lógica sería un repositorio de algoritmos para cada proceso. Pero no necesariamente. Y este es el gran avance. En lugar de enfocar la inteligencia como un repositorio de algoritmos, infundimos inteligencia aplicando el conjunto adecuado de algoritmos en los casos de uso adecuados.

En efecto,

Hace unos años, un banco nos envió un RFI con una pregunta inusualmente abierta. El banco se preguntaba: ¿Debemos lanzar un banco digital o debemos aplicar una capa de banca digital sobre nuestro núcleo?

Esto refleja las difíciles decisiones a las que se enfrentan los bancos cuando se enfrentan a una nueva tecnología. También se debe al miedo a la sustitución y a la integración ineficaz. Al fin y al cabo, en la banca digital existe un amplio catálogo de necesidades declaradas, pero las necesidades no declaradas son numerosas y difíciles de predecir.

En Intellect, nos hemos dado cuenta de que no tiene por qué ser una cosa o la otra. Tanto si la transformación está dirigida por el canal como por el procesador de productos, no debería estar definida por el estado tecnológico actual del banco. Tenemos que facilitar el paso de la iteración a la disrupción. Y CBX-Retail es la respuesta.

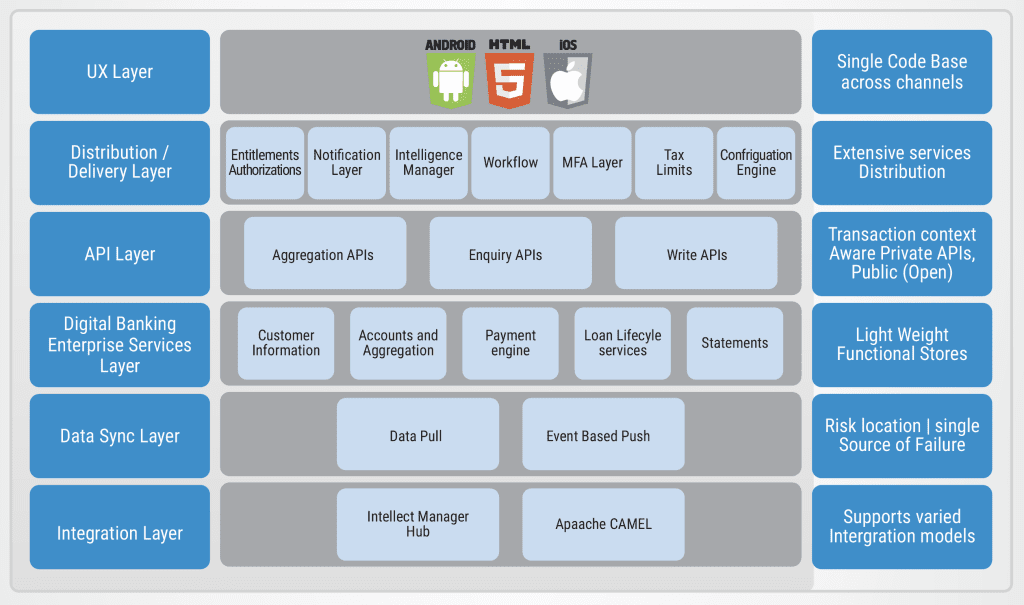

CBX-Retail se ejecuta sobre el Digital Banking Enterprise System (DBES). Con DBES, reducimos el riesgo en dos frentes. Por un lado, la implantación y la puesta en marcha se realizarán sin fricciones innecesarias. Y, por otro, se consigue agilidad para aprovechar las oportunidades que puedan surgir en el futuro.

Puede lanzarse rápidamente a lo digital, minimizando al mismo tiempo la carga sobre su núcleo. De hecho, el 70% de la carga de trabajo puede gestionarse en el propio canal. Y con los configuradores de productos, el motor de precios, Open Banking y las API de mercado integrados, estará preparado para el futuro.

Si la disrupción requiere imaginación, el liderazgo digital requiere reimaginación.

Nuestro enfoque basado en el recorrido del usuario nos ha permitido ponernos en la piel del cliente final, observar sus puntos de dolor y también imaginar sus aspiraciones. El resultado de ese ejercicio es que hemos sido capaces de superar los límites de lo que es posible cuando el dominio y la tecnología se conectan.

Hemos sido capaces de innovar.

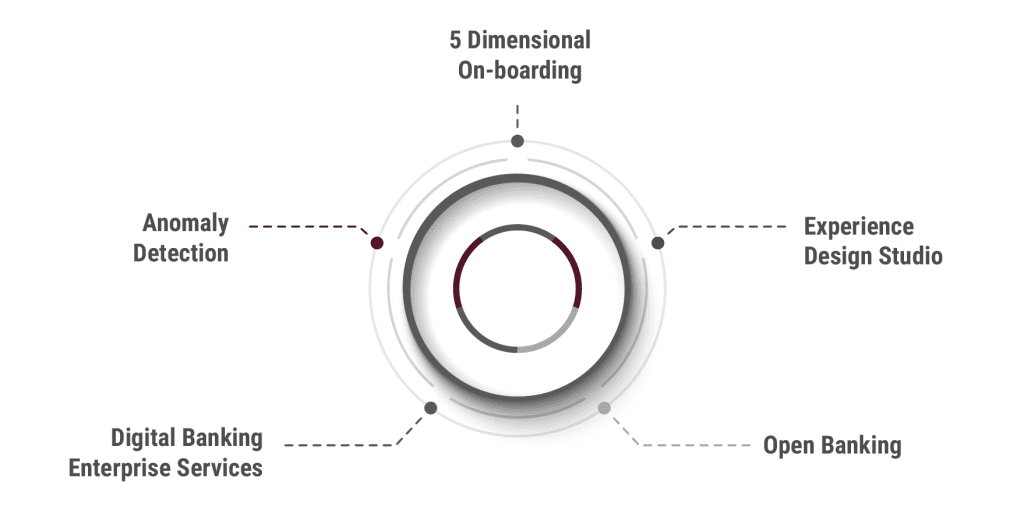

Este manual es un anticipo de esa innovación. Es el aspecto que tiene la banca basada en la inteligencia. En las páginas siguientes, intentaremos mostrar cinco innovaciones exclusivas de Intellect

0

Compartir