Los filipinos podrían pasarse a la banca digital si los grandes bancos no actúan con rapidez

Autor: Paramdeep Singh, Jefe Regional, Asia Pacífico, iGCB, Intellect Design Arena y Dimple Himashi DeSilva, Jefe de Negocio, Canales Digitales, iGCB, Intellect Design Arena para Business World.

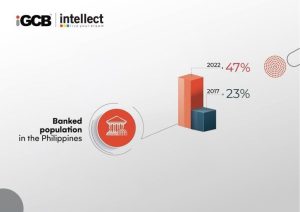

Según los estudios, más del 80% de los filipinos bancarizados afirman que seguirán utilizando los servicios bancarios digitales después de la pandemia1. Los nuevos actores del mercado no han tardado en darse cuenta. En Filipinas, En los últimos cinco años se han producido cambios paradigmáticos en el panorama bancario. En 2017, solo el 23% de los filipinos tenían cuentas bancarias, y más de 75 millones de ciudadanos carecían efectivamente de servicios bancarios.2. Si avanzamos hasta 2022, las cifras han cambiado considerablemente: casi el 47% de la población adulta tiene una cuenta bancaria.3.

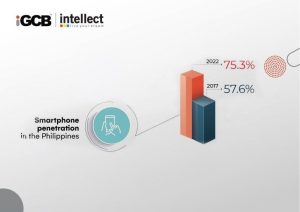

Gran parte de este repunte puede atribuirse a los efectos de la pandemia: el cierre de sucursales bancarias físicas durante la serie de cierres ha canalizado a millones de filipinos hacia los servicios bancarios en línea. Si se considera en el contexto de la penetración masiva de los teléfonos inteligentes en el país (75,3% en 2022), resulta más fácil entender por qué la banca digital ha experimentado un auge tan tremendo en los últimos años4.

En los últimos años se han abierto en el país seis nuevos bancos exclusivamente digitales (o Neobanks) que han ganado terreno rápidamente.

El auge de los bancos digitales

Para la mayoría de los no bancarizados, la necesidad del momento es contar con servicios bancarios básicos que incluyan depósitos, reintegros y pagos cotidianos, así como productos de préstamo de bajo valor accesibles. Los neobancos responden a esta necesidad con interfaces de usuario ágiles y fáciles de usar y procesos de incorporación digital racionalizados, préstamos rápidos y tipos de interés competitivos para los depósitos, todo ello acompañado de una experiencia contextual. Los neobancos tecnológicamente ágiles son capaces de lanzar nuevas ofertas con facilidad e integrarlas en las necesidades de estilo de vida de los clientes, como el comercio electrónico y los servicios públicos. A continuación, pueden integrar el gasto en estas necesidades de estilo de vida con opciones de "Embedded Finance" como BNPL junto con un ecosistema de socios para proporcionar un mayor valor al cliente final a través de su propio mercado.

La experiencia contextual es clave para que los bancos tradicionales prosperen

Los bancos tradicionales han empezado a centrarse en convertirse en verdaderos bancos digitales con inversiones en arquitectura componible API First y experiencia omnicanal altamente personalizada impulsada por IA. Para aprovechar y conservar realmente la cuota de mercado, los bancos filipinos tradicionales pueden inspirarse en plataformas como Amazon, Instagram, Alibaba, WeChat y Grab, todas ellas marcas globales de gran éxito que crean experiencias en línea adaptadas a las necesidades, el estilo de vida, las finanzas y las aspiraciones de cada usuario

. Estas marcas globales están creando experiencias a lo largo del ciclo de vida de un cliente a través de una SuperApp y vinculándolas con sugerencias de productos/ofertas en tiempo real para aumentar la venta cruzada. Estas aplicaciones han conseguido gamificar todas las interacciones, ya sea el primer acceso, la compra o la simple navegación.

Piense por un momento en cómo podría aplicarse la filosofía de la contextualidad al sector de los servicios financieros. Imaginemos un servicio bancario integrado con un mercado de viajes que ofrezca al usuario opciones personalizadas de financiación de viajes. O pagos aplazados con un solo clic y líneas de crédito cortas en una popular aplicación de entrega de comestibles. Irónicamente, los bancos tradicionales están en la posición perfecta para ofrecer la experiencia que están creando sus competidores digitales.

A diferencia de los neobancos, los operadores tradicionales de servicios financieros suelen disponer de años, si no décadas, de datos de clientes que pueden extraer en busca de información y necesidades de personalización. Aunque se ven perjudicados por los voluminosos sistemas heredados, también tienen acceso al capital necesario para desarrollar rápidamente ofertas exclusivamente digitales y llevarlas al mercado. Al aprovechar una arquitectura componible y ecosistemas conectados, los bancos pueden reinventar la forma en que son percibidos a través de ofertas de SuperApp. Una SuperApp puede ayudar a los bancos a aumentar el mercado al que pueden dirigirse, abrir nuevos modos de ingresos y acelerar la salida al mercado de nuevas ofertas. Y, por último, los bancos tradicionales tienen la base de confianza y lealtad de los clientes para apoyar un cambio rápido y exitoso a la banca contextual, esencial en un país como Filipinas, donde 4 de cada 10 aún desconfían de la banca en línea. 5 Este cambio, sin embargo, requerirá una revisión transformadora del sector bancario y un rediseño impulsado por la tecnología de todo, desde sus estrategias de salida al mercado hasta la infraestructura y los procesos de back-end. Reinventar procesos y sistemas bancarios que ya están en uso puede ser como hacer un "trasplante de corazón con anestesia local" o "repostar un avión en pleno vuelo". Sin embargo, esta idea se está viendo alterada por los bancos que están "vaciando su núcleo" o incluso "evaluando núcleos alternativos" para ofrecer una experiencia superior a los clientes con conocimientos digitales. Gracias a la llegada de la nube con la arquitectura de microservicios nativa de la nube, los bancos pueden adoptar plataformas de TI alternativas de bajo coste para los clientes digitalmente inteligentes en un modelo de "pago por consumo". Lo que queda por ver es si los bancos de Filipinas tienen la capacidad de innovación, el apetito por el riesgo y la agilidad para reequiparse y rearmarse con ideas como las anteriores y prepararse para la próxima gran disrupción.

Fuente: Business Mirror

Referencias:

1 https://www.thinkwithgoogle.com/intl/en-apac/consumer-insights/consumer-journey/digital-finance-

transformation-philippines/

2 https://www.bsp.gov.ph/Inclusive%20Finance/Financial%20Inclusion%20Reports%20and%20Publication

s/2019/2019FISToplineReport.pdf

3 https://mb.com.ph/2022/05/19/number-of-unbanked-filipinos-decreases-as-digital-finance-supports-daily-

needs/

4 https://www.statista.com/statistics/625427/smartphone-user-penetration-in-philippines/

5 https://www.thinkwithgoogle.com/intl/en-apac/consumer-insights/consumer-journey/digital-finance-

transformation-philippines/

| Para más información, póngase en contacto con Nachu Nagappan Intellect Design Arena LtdMob: +91 89396 19676Correo electrónico: nachu.nagappan@intellectdesign.com | Para más información, póngase en contacto con:Praveen MalikIntellect Design Arena LimitedMob: +91 89397 82837Correo electrónico: Praveen.malik@intellectdesign.com |

Compartir