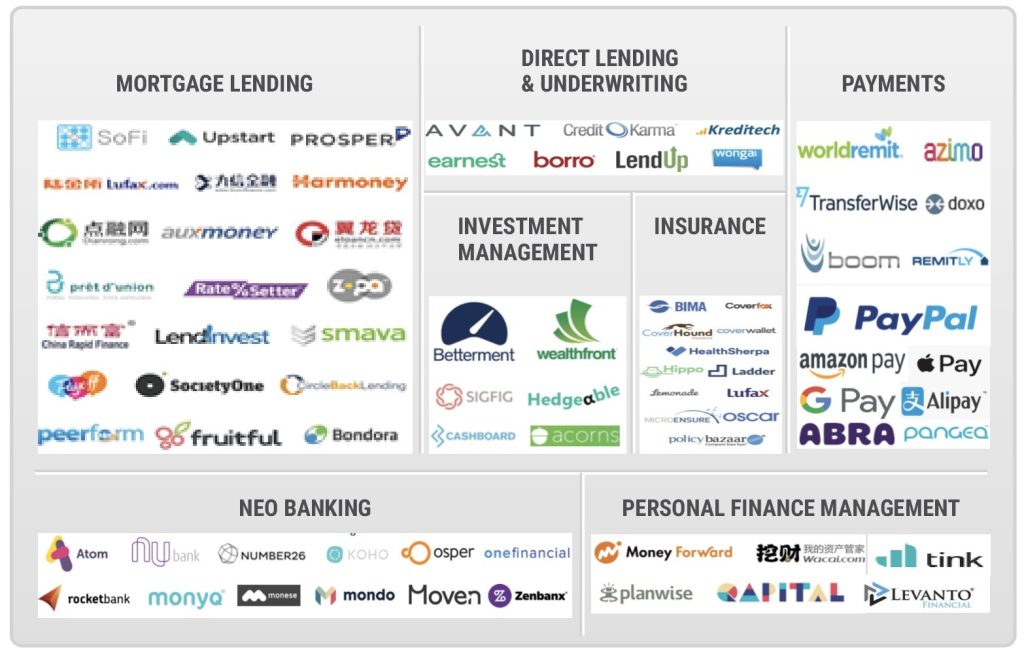

Un abécédaire de la banque contextuelle

Quelqu'un se souvient-il des agences de voyage ? À quoi ressemblait le shopping avant Amazon ? Les hôtels avant Airbnb ou les taxis avant Uber ?

La banque n'est pas différente !

Bienvenue dans l'ère de la perturbation.

Les défis sont nombreux, mais les opportunités aussi

Les défis sont évidents. Les objectifs des clients changent constamment. Ils veulent des choix, ils ont une voix et ils feront du bruit pour obtenir ce qu'ils veulent ! Ensuite, il y a la pression inflexible de la réduction des coûts. Et tandis que la technologie progresse sans retenue, les réglementations se bousculent pour la rattraper, ajoutant de lourdes couches de difficultés opérationnelles et d'ambiguïté.

Progresser dans cet environnement est d'une grande complexité.

Lenumérique doit donc pouvoir -

Aider les banques à réduire les risques liés à la mise en œuvre des technologies

Saisir les opportunités avec agilité

Offrir une expérience client addictive dès aujourd'hui

Permettre la segmentation et une personnalisation poussée

Manier des outils de nouvelle génération tels que l'IA, le ML, le Deep Learning et plus encore

En bref, le numérique doit permettre une banque contextuelle.

Le zen de la conception numérique contextuelle

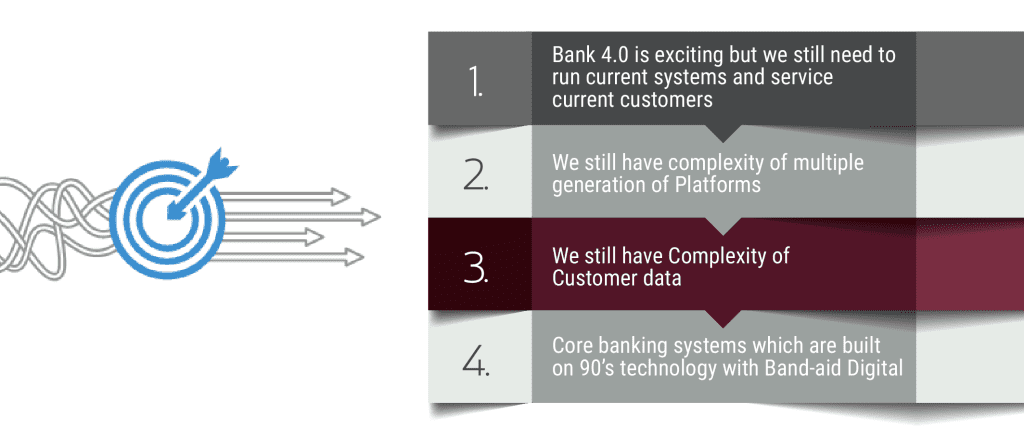

Comme l'a dit John Kay, "La complexité, et non la taille, est le véritable danger dans le secteur bancaire". À juste titre, les banques considèrent l'approche "tout ou rien" de la transformation numérique comme un pari. Le système existant peut ou non être propice à la croissance et à l'agilité, mais le remplacer en masse n'est pas nécessairement le seul moyen de réaliser les aspirations numériques.

Respirons un bon coup. Lorsque la cacophonie autour du numérique obscurcit la voie à suivre, nous avons constaté qu'il est extrêmement utile de s'en tenir aux premiers principes. Chez Intellect, notre approche du numérique repose sur trois principes de conception. Ces principes constituent le Zen de la conception numérique, la pierre de touche de toute technologie que nous construisons.

1. Contextual Banking - Intelligence as a Service

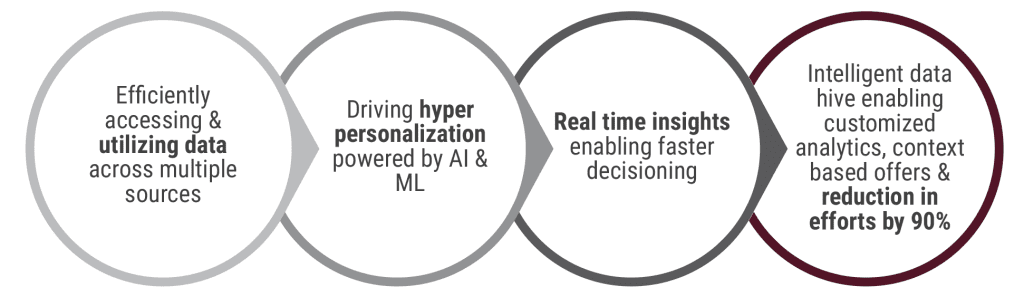

Dans CBX-Retail, CBX signifie Contextual Banking Exchange (échange bancaire contextuel). L'idée est de fournir au client une expérience qui n'est pas seulement agréable, mais aussi contextuelle, à tous les niveaux.

Au niveau de la transaction de base, par exemple, une banque peut essayer de faire plus que simplement faciliter la transaction. Elle peut trouver l'objet de la transaction - soit en fournissant des liens vers une série de transactions possibles, soit en l'amenant par défaut à l'étape suivante la plus évidente. Au niveau suivant, une fois que le voyage a commencé, nous pouvons, sur la base du profil et de l'historique comportemental du client, anticiper et suggérer. Par exemple, une liste de "bénéficiaires favoris" lorsqu'il choisit un transfert de fonds.

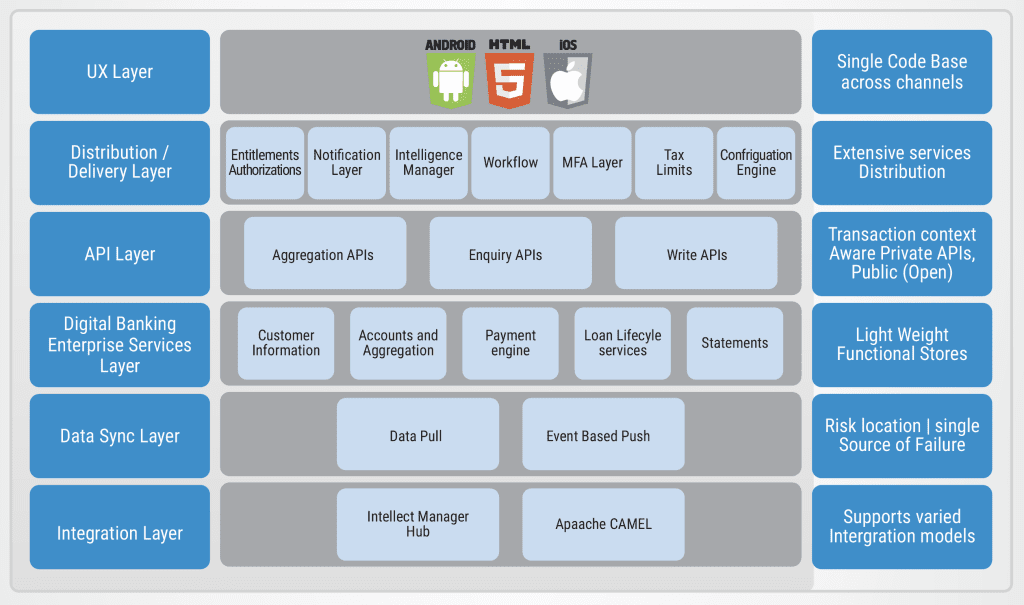

Tout parcours est une série de widgets, où chaque widget peut être rendu sur un navigateur ou une application. CBX-Retail est une architecture axée sur les widgets, et nous intégrons l'intelligence dans les widgets.

Pour intégrer l'intelligence dans chaque aspect du processus, la solution logique consisterait à disposer d'un référentiel d'algorithmes pour chaque processus. Ce n'est pas nécessairement le cas. Et c'est là que réside la percée. Au lieu d'aborder l'intelligence comme un référentiel d'algorithmes, nous insufflons de l'intelligence en appliquant le bon ensemble d'algorithmes dans les bons cas d'utilisation !

En effet,

Il y a quelques années, une banque nous a envoyé une demande de renseignements avec une question inhabituellement ouverte. La banque se demandait : "Devrions-nous lancer une banque numérique ou devrions-nous appliquer une couche de banque numérique au-dessus de notre cœur de métier ?

Cela reflète les choix difficiles auxquels les banques sont confrontées lorsqu'elles sont confrontées à une nouvelle technologie. Elle découle également de la crainte d'un " rip-and-replace " et d'une intégration inefficace. Après tout, dans le domaine de la banque numérique, il existe un vaste catalogue de besoins déclarés, mais les besoins non déclarés sont nombreux et difficiles à prévoir.

Chez Intellect, nous avons compris qu'il n'est pas nécessaire d'être l'un ou l'autre. Que votre transformation soit axée sur le canal ou sur le processeur de produits, elle ne doit pas être définie par l'état actuel de la technologie de la banque. Nous devons permettre le passage de l'itération à la rupture. Et CBX-Retail est la réponse.

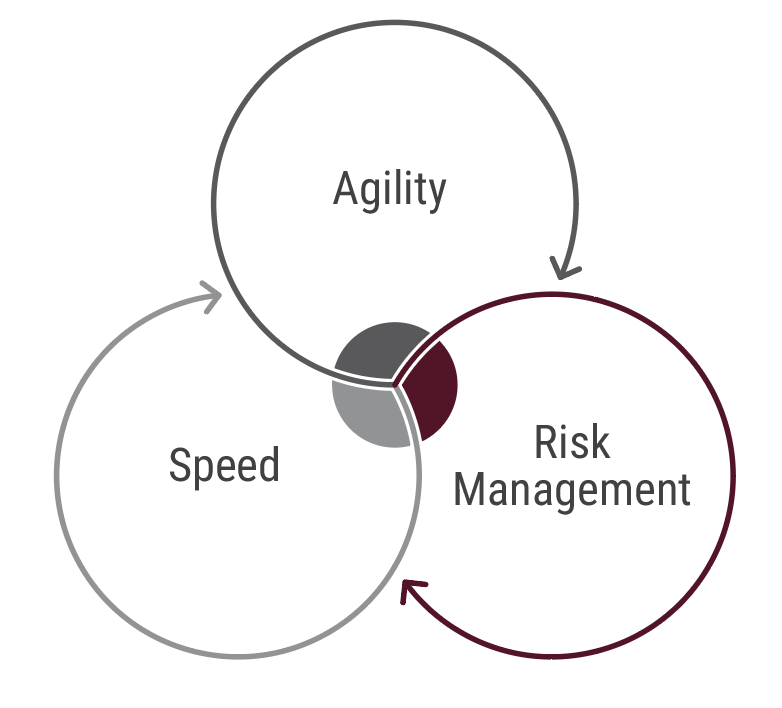

CBX-Retail fonctionne sur le Digital Banking Enterprise System (DBES). Avec DBES, nous réduisons les risques sur deux fronts. D'une part, la mise en œuvre et la mise en service s'effectuent sans friction excessive. D'autre part, vous gagnez en agilité pour saisir les opportunités qui pourraient se présenter à l'avenir.

Vous pouvez vous lancer rapidement dans le numérique, tout en minimisant la charge sur votre cœur de métier. En fait, 70 % de la charge de travail peut être gérée au niveau du canal lui-même. Et avec les configurateurs de produits, le moteur de tarification, l'Open Banking et les API de la place de marché intégrés, vous êtes prêt pour l'avenir.

Si la perturbation exige de l'imagination, le leadership numérique exige de la réimagination.

Notre approche basée sur le parcours d'utilisateurs nous a permis de nous mettre à la place du client final, d'observer ses points de douleur et d'imaginer ses aspirations. Le résultat de cet exercice est que nous avons été en mesure de repousser les limites de ce qui est possible lorsque domaine et technologie se rejoignent.

Nous avons été en mesure d'innover.

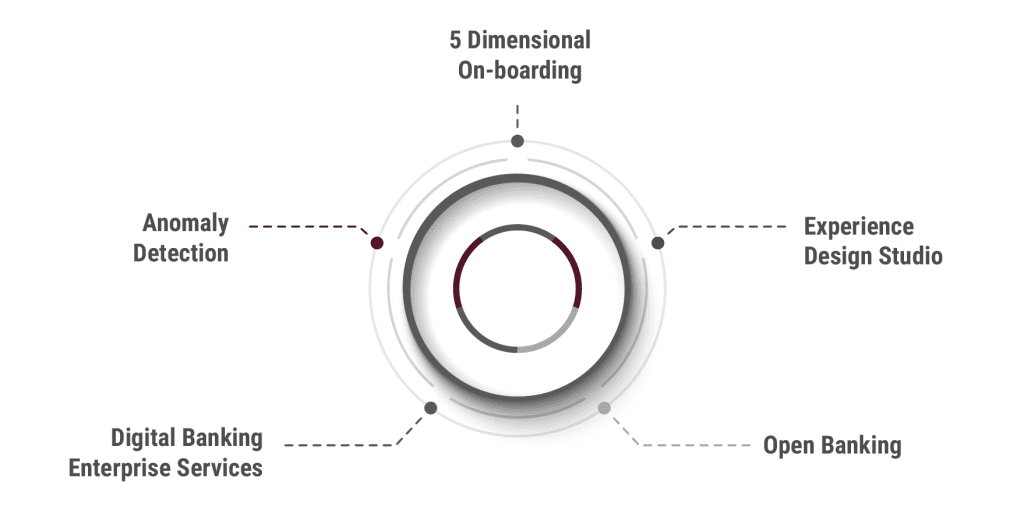

Cet abécédaire est un aperçu de cette innovation. C'est ce à quoi ressemble une banque infusée d'intelligence. Dans les pages qui suivent, nous tenterons de présenter cinq innovations exclusives à Intellect

0

Partager