Les Philippins pourraient passer aux banques numériques si les grandes banques n'agissent pas rapidement

L'auteur : Paramdeep Singh, responsable régional, Asie-Pacifique, iGCB, Intellect Design Arena et Dimple Himashi DeSilva, chef d'entreprise, canaux numériques, iGCB, Intellect Design Arena pour Business World

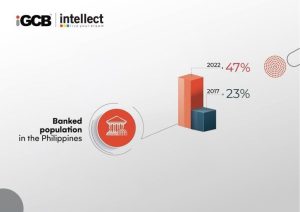

Selon des études, plus de 80 % des Philippins bancarisés affirment qu'ils continueront à utiliser les services bancaires numériques après la pandémie1. Les nouveaux acteurs du marché n'ont pas tardé à s'en rendre compte. Aux Philippines, Les cinq dernières années ont été marquées par des changements de paradigme dans le paysage bancaire. En 2017, seuls 23 % des Philippins possédaient un compte bancaire, et plus de 75 millions de citoyens n'étaient pas bancarisés.2. En 2022, ces chiffres ont considérablement évolué : près de 47 % de la population adulte possède un compte bancaire.3.

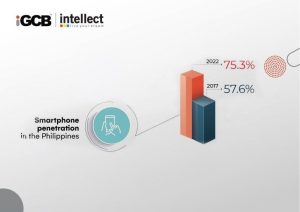

Une grande partie de cette hausse peut être attribuée aux effets de la pandémie - la fermeture des agences bancaires physiques pendant la série de lockdowns a poussé des millions de Philippins à se tourner vers les services bancaires en ligne. Dans le contexte de la pénétration massive des smartphones dans le pays (75,3 % en 2022), il est plus facile de comprendre pourquoi les services bancaires numériques ont connu un tel essor ces dernières années4.

Ces dernières années, six nouvelles banques exclusivement numériques (ou néobanques) ont ouvert leurs portes dans le pays et ont rapidement gagné du terrain.

L'essor des banques numériques

Pour la majorité des personnes non bancarisées, le besoin de l'heure est de disposer de services bancaires de base qui incluent les dépôts, les retraits et les paiements quotidiens, ainsi que des produits de prêt accessibles et de faible valeur. Les néobanques répondent à ce besoin avec des interfaces utilisateur conviviales et des processus d'intégration numérique rationalisés, des prêts rapides et des taux d'intérêt compétitifs, le tout accompagné d'une expérience contextuelle. Les néobanques technologiquement agiles sont en mesure de lancer facilement de nouvelles offres et de les intégrer aux besoins des clients en matière de style de vie, comme le commerce électronique et les services publics. Elles peuvent ensuite intégrer les dépenses dans ces besoins de style de vie avec des options de "finance intégrée" comme BNPL ainsi qu'un écosystème de partenaires pour fournir une plus grande valeur au client final par le biais de leur propre place de marché.

L'expérience contextuelle est essentielle à la prospérité des banques historiques

Les banques en place ont régulièrement commencé à se concentrer sur une véritable numérisation en investissant dans l'architecture composable API First et l'expérience omnicanale hautement personnalisée alimentée par l'IA. Pour véritablement saisir et conserver leur part de marché, les banques philippines traditionnelles peuvent s'inspirer de plateformes comme Amazon, Instagram, Alibaba, WeChat et Grab - toutes des marques mondiales très prospères qui créent des expériences en ligne adaptées aux besoins, au mode de vie, aux finances et aux aspirations

de chaque utilisateur. Ces marques mondiales créent des expériences tout au long du cycle de vie d'un client par le biais d'une SuperApp et les associent à des suggestions de produits/d'offres en temps réel afin d'augmenter les ventes croisées. La gamification de chaque interaction, qu'il s'agisse d'une première connexion, d'un achat ou d'une simple navigation, a été mise en œuvre avec succès par ces applications.

Réfléchissez un instant à la manière dont la philosophie de la contextualité pourrait être appliquée au secteur des services financiers. Imaginez un service bancaire intégré à une place de marché de voyages qui propose à l'utilisateur des options de financement de voyage personnalisées. Ou encore des paiements différés et des lignes de crédit courtes en un clic sur une application populaire de livraison de produits alimentaires. Paradoxalement, les banques traditionnelles sont idéalement placées pour offrir l'expérience que leurs concurrents à l'esprit numérique sont en train de créer.

Contrairement aux néobanques, les acteurs traditionnels des services financiers disposent généralement d'années, voire de décennies, de données clients qu'ils peuvent exploiter pour en tirer des informations et des besoins de personnalisation. Même s'ils sont handicapés par des systèmes hérités encombrants, ils ont également accès au capital nécessaire pour développer rapidement des offres exclusivement numériques et les mettre sur le marché. En tirant parti d'une architecture composable et d'écosystèmes connectés, les banques peuvent réinventer la façon dont elles sont perçues grâce à des offres SuperApp. Une SuperApp peut aider les banques à augmenter le marché adressable, à ouvrir de nouveaux modes de revenus et à accélérer la mise sur le marché de nouvelles offres. Enfin, les banques traditionnelles disposent de la confiance et de la fidélité des clients nécessaires pour soutenir une transition rapide et réussie vers les services bancaires contextuels - ce qui est essentiel dans un pays comme les Philippines, où 4 personnes sur 10 se méfient encore des services bancaires en ligne. 5 Cette évolution nécessitera toutefois une refonte du secteur bancaire et une refonte technologique de tous les aspects, depuis les stratégies de commercialisation jusqu'à l'infrastructure et aux processus de base. Réinventer des processus et des systèmes bancaires déjà utilisés peut s'apparenter à une "transplantation cardiaque sous anesthésie locale" ou à un "ravitaillement en carburant d'un avion à réaction en plein vol". Cependant, cette idée est en train d'être bouleversée par les banques qui " vident leur cœur " ou même " évaluent d'autres cœurs " pour offrir une expérience client supérieure aux clients qui ont le sens du numérique. Grâce à l'avènement de l'informatique dématérialisée et de l'architecture microservices native, les banques sont en mesure d'adopter des plates-formes informatiques alternatives à faible coût pour les clients avertis du numérique, selon le modèle "Pay by the Drink" (payer à la consommation). Reste à savoir si les banques philippines ont les compétences en matière d'innovation, le goût du risque et l'agilité nécessaires pour se réoutiller et se réarmer avec des idées comme celles qui précèdent et se préparer à la prochaine grande perturbation.

Source : Business Mirror

Références :

1 https://www.thinkwithgoogle.com/intl/en-apac/consumer-insights/consumer-journey/digital-finance-

transformation-philippines/

2 https://www.bsp.gov.ph/Inclusive%20Finance/Financial%20Inclusion%20Reports%20and%20Publication

s/2019/2019FISToplineReport.pdf

3 https://mb.com.ph/2022/05/19/number-of-unbanked-filipinos-decreases-as-digital-finance-supports-daily-

needs/

4 https://www.statista.com/statistics/625427/smartphone-user-penetration-in-philippines/

5 https://www.thinkwithgoogle.com/intl/en-apac/consumer-insights/consumer-journey/digital-finance-

transformation-philippines/

| Pour toute information relative aux médias, veuillez contacter Nachu Nagappan Intellect Design Arena LtdMob : +91 89396 19676Email : nachu.nagappan@intellectdesign.com | Pour toute information relative aux investisseurs, veuillez contacter :Praveen MalikIntellect Design Arena LimitedMob : +91 89397 82837Email : Praveen.malik@intellectdesign.com |

Partager