eMACH.ai

Prêts

Libérez la puissance du crédit numérique. Des solutions de crédit sans limites.

Conçues pour un monde sans frontières

Classé n°1 dans le domaine du Digital Lending pour ses solutions innovantes et ses résultats mesurables.

eMACH.ai Lending is a cutting-edge digital credit management system designed to meet the evolving needs of credit seekers and financial institutions. Empowering FIs to offer both commoditized and specialized credit products across Retail, Corporate, SME, and Agri segments, eMACH.ai Lending ensures a seamless, efficient approach to the digital credit landscape.

With the ‘Always On, Always Aware’ concept, eMACH.ai Lending enables real-time, informed credit decisions, providing banks with a 360-degree view of customer portfolios. The DIY model allows banks to create products on-the-fly, ensuring flexibility. The fully automated, robust architecture drives enhanced operational efficiency, reducing costs. eMACH.ai Lending integrates Credit Origination, Loan Servicing, Debt Management, and Collateral & Limits Management, with each component also available as standalone products, supporting digital credit transformation at every stage.

Planifier une réunion

Transformer la gestion du crédit

01

Crédit accéléré

Origine du crédit

Augmenter de 3 fois le volume d'émission,

permettant d'acquérir plus rapidement des clients.

Intégration transparente de l'API

& documentation

02

Gestion complète du cycle de vie du crédit

Gestion du cycle de vie

Gérer tout, de la création du crédit

au service, au recouvrement et à l'impayé.

Obtenir une vue à 360 degrés de l'exposition de l'emprunteur, ce qui permet de prendre de meilleures décisions en matière de crédit.

03

Construit sur la base d'un système prêt pour l'avenir

l'avenir

Capacité prouvée à gérer plus de 10 000 TPS avec un flux d'événements en temps réel

Plateforme prête à l'emploi prenant en charge les déploiements sur site, publics et hybrides

04

Risque et atténuation des risques

Atténuation

La souscription intelligente alimentée par l'IA garantit des décisions plus rapides et plus précises.

Le suivi des marges en temps réel et les vues multidimensionnelles de l'exposition minimisent les risques de crédit.

Solution de Digital Lending privilégiée par les plus grandes banques au niveau mondial

Révolutionner les opérations de prêt

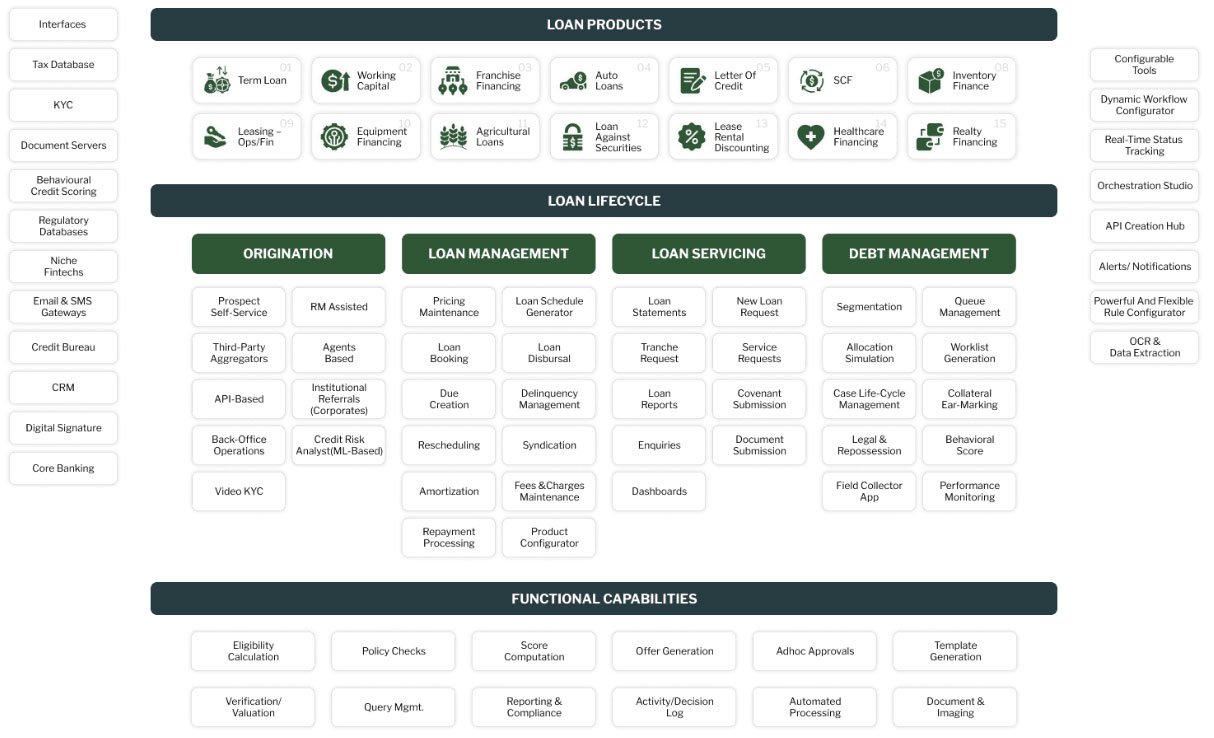

eMACH.ai Lending – Overall Architecture

Diversité des produits de prêt

Gestion complète du cycle de vie des prêts

Intégration des capacités fonctionnelles

Why choose

eMACH.ai Lending?

Une expérience d'intégration transparente

- L'origination omnicanale avec des parcours initiés par le client/assistés par le RM

- L'origination basée sur l'API permettant la collaboration avec les fintechs.

- Agrégation de données numériques à partir de sources de données structurées et non structurées

- Documentation sans contact grâce aux signatures numériques

Accélérer la croissance grâce à l'évolutivité

- Il a été prouvé qu'il pouvait gérer plus de 10 millions de comptes et traiter des milliers de transactions par seconde.

- La plateforme cloud-native assure une évolutivité transparente dans les zones géographiques et les secteurs d'activité.

Une architecture prête pour l'avenir

- Construit sur les principes MACH (Microservices, API-first, Cloud-native, Headless) pour une flexibilité inégalée.

- Le flux de données en temps réel et l'IA intégrée permettent une prise de décision dynamique et une efficacité opérationnelle.

Un écosystème de crédit complet

- Intégration transparente avec les fintechs, les bureaux de crédit et les systèmes tiers grâce à plus de 1 200 API.

- La conception modulaire permet un déploiement indépendant des composants, ce qui garantit une modernisation progressive.

Minimiser les risques de crédit

- Surveillance centralisée en temps réel des différentes lignes d'activité

- Vue de l'exposition multidimensionnelle

- Vue unique de l'exposition de l'emprunteur à plusieurs niveaux

- Suivi des marges en temps réel

Maximiser les collectes

- Analyse en temps réel de la performance des prêts

- Suivi personnalisé

- Score de collecte intuitif pour la segmentation

- Stratégies centrées sur le client et processus de recouvrement rationalisés

Ce que disent nos clients

Transformer les

Défis en réussites

succès

Étude de cas : Intellect alimente la croissance agressive de YES Bank, l'une des principales banques du secteur privé en Inde

Réduction de 50 % du temps de traitement des prêts

Embarquement numérique à 100 % pour les clients des MPME

Approbation en cours de route, ce qui a permis de réduire de 30 % les délais d'approbation pour les secteurs d'activité privilégiés.

Étude de cas : La banque met en œuvre le système Intellect de gestion des garanties et des limites dans la région Asie-Pacifique et en Europe

Innovations primées

Intellect est classé n° 3 en matière de leadership mondial - répartition géographique dans le tableau de classement des ventes d'IBSi 2024

Intellect est classé n° 2 parmi les leaders régionaux en Amérique du Nord dans le tableau de classement des ventes d'IBSi 2024

Classé n° 2 pour les prêts islamiques aux particuliers dans le Sales League Table 2024 de l'IBSi

Classé n° 1 pour les prêts de détail dans le tableau de la ligue des ventes d'IBSi 2024

Classé numéro 1 pour les prêts aux particuliers dans le classement annuel des ventes de l'IBS 2022

Classé numéro 1 pour la diversité des produits dans le classement annuel des ventes de l'IBS 2022

Leader régional (ASEAN) dans l'IBS Annual Sales League Table 2022

Explorer.

Apprendre.

Innover.

-

Money 20/20 Asia - 2024 Réserver une réunion

Evénements11 mars 2024 -

Sommet de la banque numérique et de l'IA 2024 - Riyadh

Evénements9 février 2024 -

VakifBank International AG choisit la plate-forme eMACH.ai Digital Core et Lending pour une mise en œuvre dans plusieurs pays.

Actualités7 février 2024

FAQ

How does eMACH.ai Lending empower financial institutions?

eMACH.ai Lending provides a fully automated, all-in-one lending platform. It integrates origination, servicing, and debt management, enabling FIs to offer seamless, real-time, and efficient credit services.

What is unique about the 'Always On, Always Aware' concept?

This concept ensures banks deliver real-time, digital-first solutions. It empowers banks to make informed credit decisions, enabling a 360-degree credit portfolio view for customers.

How does eMACH.ai Lending simplify exposure and collateral management?

Intellect’s CLMS provides real-time exposure and collateral monitoring with centralized asset tracking, ensuring a single source of truth for secured and unsecured credit exposures.

What types of credit products does eMACH.ai Lending support?

eMACH.ai Lending supports a range of credit products, including retail, corporate, SME, and agricultural loans, with flexibility for customization to meet diverse business needs.

How does eMACH.ai Lending reduce operational costs?

eMACH.ai Lending robust architecture automates workflows, minimizes manual interventions, and ensures efficient processes, resulting in significantly lower operational costs.