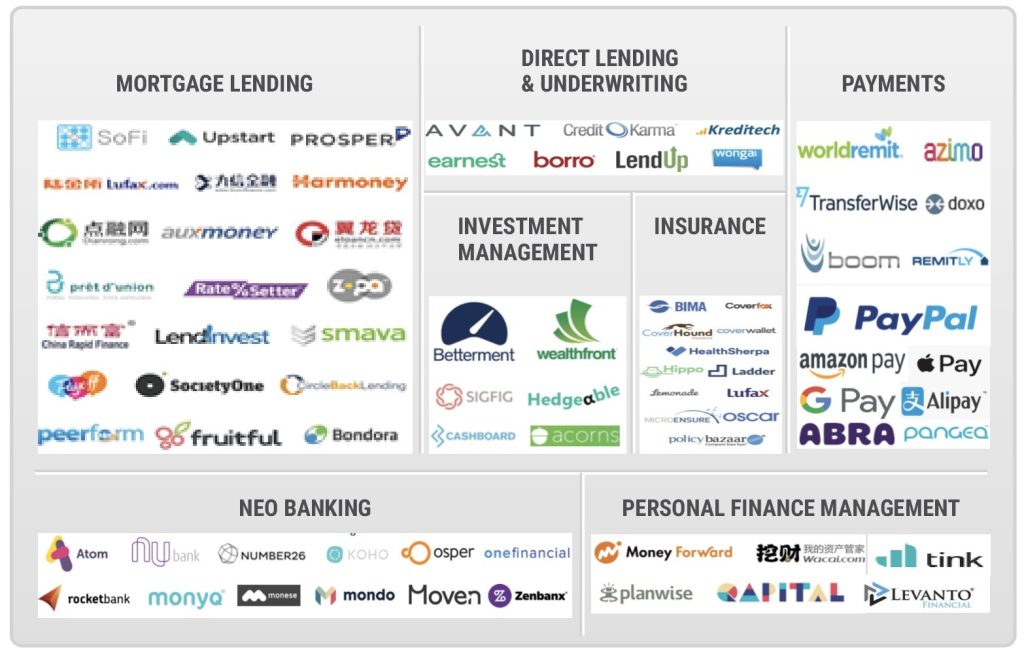

Một bài học vỡ lòng về Ngân hàng theo ngữ cảnh

Có ai còn nhớ đại lý du lịch không? Cảm giác mua sắm như thế nào trước khi có Amazon? Khách sạn trước khi có Airbnb hay taxi trước khi có Uber?

Ngân hàng cũng không có gì khác biệt!

Chào mừng đến với thời đại của sự gián đoạn.

Có rất nhiều thách thức và cũng có rất nhiều cơ hội

Những thách thức là hiển nhiên. Các cột mốc khách hàng liên tục thay đổi. Họ muốn có sự lựa chọn, họ có tiếng nói và họ sẽ lên tiếng vì những gì họ muốn! Sau đó là áp lực không ngừng nghỉ trong việc giữ chi phí ở mức thấp. Và khi công nghệ tiến lên không ngừng, các quy định sẽ phải vật lộn để bắt kịp, tạo thêm nhiều lớp khó khăn và mơ hồ trong hoạt động.

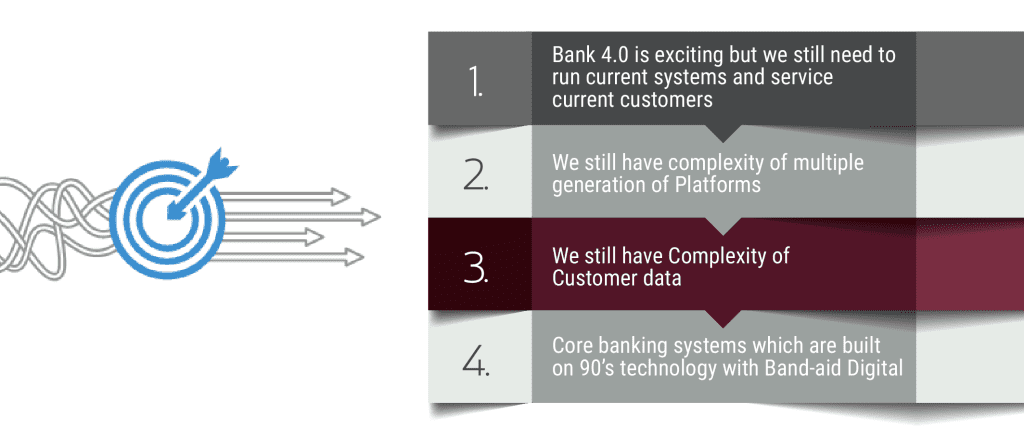

Tiến lên trong môi trường này là một quá trình vô cùng phức tạp.

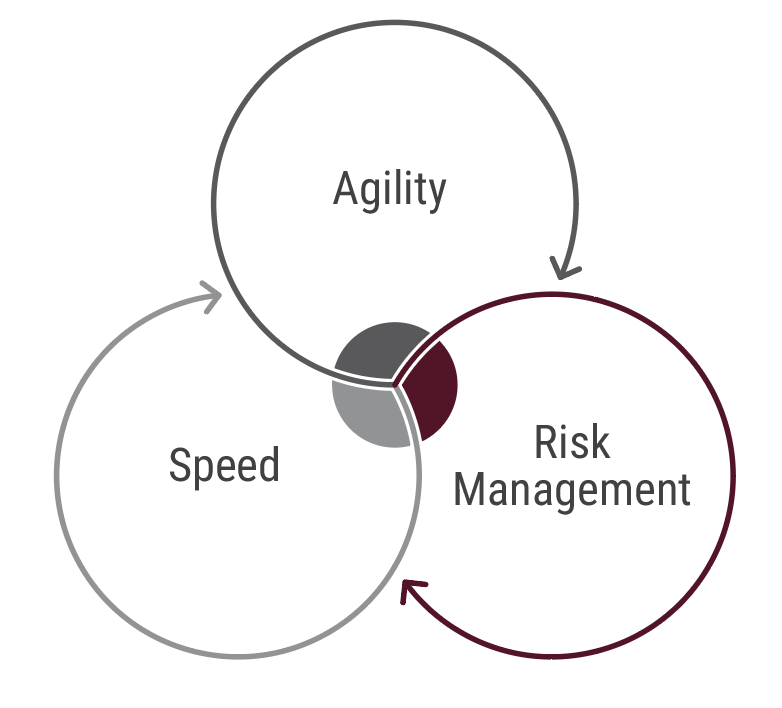

Do đó, kỹ thuật số phải có khả năng –

Giúp các ngân hàng giảm thiểu rủi ro khi triển khai công nghệ

Nắm bắt cơ hội một cách nhanh nhẹn

Cung cấp trải nghiệm gây nghiện cho khách hàng ngay hôm nay

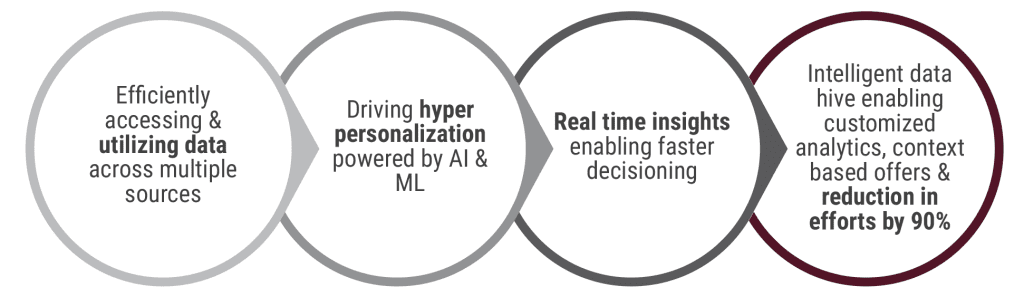

Nó cho phép phân khúc và cá nhân hóa cấp tính

Sử dụng các công cụ thế hệ tiếp theo như AI, ML, Deep Learning và nhiều hơn nữa

Tóm lại, Kỹ thuật số phải hỗ trợ Ngân hàng theo ngữ cảnh.

Thiền của Thiết kế Kỹ thuật số theo Bối cảnh

Như John Kay đã nói, “Sự phức tạp, không phải quy mô, là mối nguy hiểm thực sự trong ngành ngân hàng”. Hoàn toàn đúng khi các ngân hàng coi cách tiếp cận tất cả hoặc không có gì của quá trình chuyển đổi số là một canh bạc. Hệ thống cũ có thể hoặc không thể thúc đẩy tăng trưởng và tính linh hoạt, nhưng việc thay thế hàng loạt không nhất thiết phải là cách duy nhất để hiện thực hóa khát vọng số.

Hãy hít thở thật sâu. Khi sự hỗn loạn xung quanh kỹ thuật số làm lu mờ con đường phía trước, chúng tôi nhận thấy rằng việc giữ vững các nguyên tắc đầu tiên sẽ giúp ích rất nhiều. Tại Intellect, cách tiếp cận của chúng tôi đối với kỹ thuật số dựa trên ba nguyên tắc thiết kế. Những nguyên tắc này là Zen của Thiết kế kỹ thuật số, là chuẩn mực cho bất kỳ công nghệ nào mà chúng tôi xây dựng.

1. Ngân hàng theo ngữ cảnh – Trí tuệ như một dịch vụ

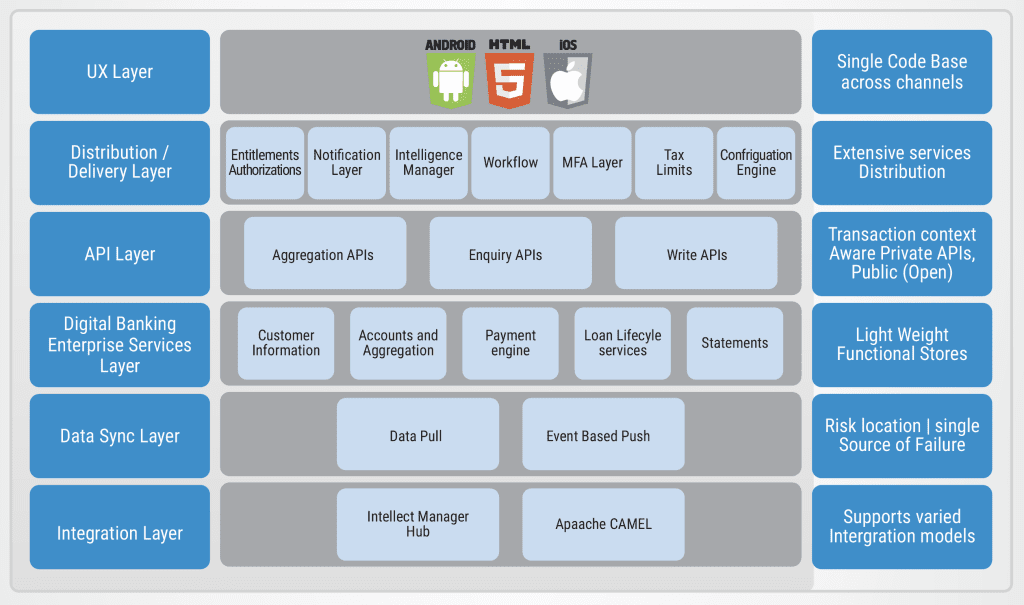

Trong CBX-Retail, CBX là viết tắt của Contextual Banking Exchange. Ý tưởng là cung cấp cho khách hàng trải nghiệm không chỉ thoải mái mà còn theo ngữ cảnh, ở mọi cấp độ.

Ví dụ, ở cấp độ giao dịch cơ bản, một ngân hàng có thể cố gắng làm nhiều hơn là chỉ tạo điều kiện thuận lợi cho giao dịch. Ngân hàng có thể tìm ra mục đích của giao dịch – bằng cách cung cấp liên kết đến một loạt các giao dịch có thể hoặc theo mặc định đưa khách hàng đến bước tiếp theo rõ ràng nhất. Ở cấp độ tiếp theo, sau khi hành trình đã bắt đầu, chúng tôi có thể, dựa trên hồ sơ và lịch sử hành vi của khách hàng, ưu tiên và đề xuất. Ví dụ, danh sách 'người nhận tiền yêu thích' khi khách hàng chọn chuyển tiền.

Bất kỳ hành trình nào cũng là một chuỗi các tiện ích, trong đó mọi tiện ích đều có thể được hiển thị trên trình duyệt hoặc ứng dụng. CBX-Retail là một kiến trúc điều khiển bằng tiện ích và chúng tôi xây dựng trí thông minh trong các tiện ích.

Để nhúng trí thông minh vào mọi khía cạnh của quy trình, giải pháp hợp lý sẽ là một kho lưu trữ các thuật toán cho từng quy trình. Không nhất thiết. Và đây là bước đột phá. Thay vì tiếp cận trí thông minh như một kho lưu trữ các thuật toán, chúng tôi truyền trí thông minh bằng cách áp dụng đúng bộ thuật toán vào đúng trường hợp sử dụng!

Trên thực tế,

Vài năm trước, một ngân hàng đã từng gửi cho chúng tôi một RFI với một câu hỏi mở bất thường. Ngân hàng đã cân nhắc – chúng tôi nên ra mắt một ngân hàng số hay nên áp dụng một lớp ngân hàng số trên nền tảng cốt lõi của mình?

Điều này phản ánh những lựa chọn khó khăn mà các ngân hàng phải đối mặt khi đối mặt với công nghệ mới. Nó cũng bắt nguồn từ nỗi sợ bị loại bỏ và thay thế và tích hợp không hiệu quả. Xét cho cùng, trong Ngân hàng số, có một danh mục lớn các nhu cầu được nêu ra, nhưng các nhu cầu không được nêu ra thì rất nhiều và khó dự đoán.

Tại Intellect, chúng tôi nhận ra rằng không nhất thiết phải là một trong hai. Cho dù quá trình chuyển đổi của bạn là do kênh dẫn đầu hay do bộ xử lý sản phẩm dẫn đầu, thì nó cũng không nên được xác định bởi trạng thái công nghệ hiện tại của ngân hàng. Chúng tôi cần cho phép chuyển đổi từ lặp lại sang gián đoạn. Và CBX-Retail chính là câu trả lời.

CBX-Retail chạy trên Hệ thống Doanh nghiệp Ngân hàng Kỹ thuật số (DBES). Với DBES, chúng tôi giảm thiểu rủi ro trên hai mặt trận. Một mặt, việc triển khai và đưa vào hoạt động sẽ diễn ra mà không có sự cản trở không đáng có. Mặt khác, bạn đạt được sự nhanh nhẹn để nắm bắt các cơ hội có thể phát sinh trong tương lai.

Bạn có thể khởi chạy nhanh chóng trên nền tảng kỹ thuật số, đồng thời giảm thiểu gánh nặng cho lõi của mình. Trên thực tế, 70% khối lượng công việc có thể được quản lý ở cấp độ kênh. Và với các trình cấu hình sản phẩm, công cụ định giá, Ngân hàng mở và API thị trường được tích hợp bên trong, bạn đã sẵn sàng cho tương lai.

Nếu sự gián đoạn cần đến trí tưởng tượng thì Lãnh đạo số cần đến sự tưởng tượng lại.

Cách tiếp cận dựa trên hành trình người dùng của chúng tôi cho phép chúng tôi đi vào đôi giày của khách hàng cuối, quan sát những điểm đau của họ và cũng hình dung ra những khát vọng của họ. Kết quả của bài tập đó là chúng tôi đã có thể đẩy lùi giới hạn của những gì có thể, khi lĩnh vực và công nghệ kết nối.

Chúng tôi đã có thể đổi mới.

Bài viết cơ bản này là một cái nhìn thoáng qua về sự đổi mới đó. Đó là những gì mà ngân hàng được truyền tải thông minh trông như thế nào. Trong các trang tiếp theo, chúng tôi sẽ cố gắng giới thiệu năm cải tiến độc quyền của Intellect

0

Chia sẻ