Người Philippines có thể chuyển sang ngân hàng số trừ khi các ngân hàng lớn hành động nhanh chóng

Tác giả: Paramdeep Singh, Trưởng khu vực Châu Á - Thái Bình Dương, iGCB, Intellect Design Arena và Dimple Himashi DeSilva, Trưởng phòng kinh doanh, Kênh kỹ thuật số, iGCB, Intellect Design Arena cho Business World

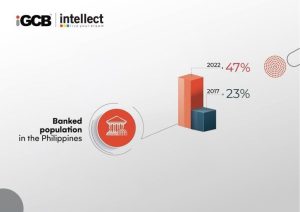

Theo các nghiên cứu, hơn 80% người dân Philippines có tài khoản ngân hàng cho biết họ sẽ tiếp tục sử dụng các dịch vụ ngân hàng số sau đại dịch 1. Những người mới tham gia thị trường đã nhanh chóng chú ý. Ở Philippines, năm năm qua đã chứng kiến sự thay đổi mô hình trong bối cảnh ngân hàng. Năm 2017, chỉ có 23% người Philippines có tài khoản ngân hàng, với hơn 75 triệu công dân thực sự không có tài khoản ngân hàng2. Đến năm 2022, những con số đó đã thay đổi đáng kể, với gần 47% dân số trưởng thành sở hữu tài khoản ngân hàng3.

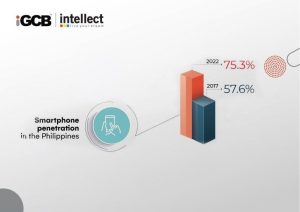

Phần lớn sự gia tăng này có thể bắt nguồn từ tác động của đại dịch – việc đóng cửa các chi nhánh ngân hàng vật lý trong loạt lệnh phong tỏa đã chuyển hướng hàng triệu người Philippines sang các dịch vụ ngân hàng trực tuyến. Khi xem xét trong bối cảnh thâm nhập điện thoại thông minh lớn của đất nước (75,3% vào năm 2022), sẽ dễ dàng hơn để thấy lý do tại sao ngân hàng kỹ thuật số lại chứng kiến sự gia tăng mạnh mẽ như vậy trong những năm gần đây 4 .

Trong những năm qua, sáu ngân hàng kỹ thuật số mới (hay còn gọi là Neobank) đã được mở tại nước này và nhanh chóng thu hút được sự chú ý.

Sự trỗi dậy của các ngân hàng kỹ thuật số

Đối với phần lớn những người không có tài khoản ngân hàng, nhu cầu cấp thiết hiện nay là các dịch vụ ngân hàng cốt lõi bao gồm các khoản tiền gửi, rút tiền, thanh toán hàng ngày và các sản phẩm cho vay giá trị thấp dễ tiếp cận. Neobank giải quyết nhu cầu này bằng giao diện người dùng (UI) bóng bẩy, dễ sử dụng và các quy trình tích hợp kỹ thuật số hợp lý, các khoản vay nhanh chóng và lãi suất tiền gửi cạnh tranh, tất cả đều đi kèm với trải nghiệm theo ngữ cảnh. Các Neobank nhanh nhẹn về mặt công nghệ có thể dễ dàng tung ra các dịch vụ mới và tích hợp chúng vào nhu cầu về lối sống của khách hàng như thương mại điện tử và tiện ích. Sau đó, họ có thể tích hợp chi tiêu vào các nhu cầu về lối sống này với các tùy chọn "Tài chính nhúng" như BNPL cùng với hệ sinh thái các đối tác để mang lại giá trị lớn hơn cho khách hàng cuối thông qua thị trường của riêng họ.

Kinh nghiệm theo ngữ cảnh là chìa khóa để các ngân hàng hiện tại phát triển mạnh

Các ngân hàng hiện tại đã bắt đầu tập trung vào việc trở thành thực sự kỹ thuật số với các khoản đầu tư vào kiến trúc có thể cấu hình API First và trải nghiệm đa kênh được cá nhân hóa cao do AI hỗ trợ. Để thực sự nắm bắt và giữ vững thị phần, các ngân hàng truyền thống của Philippines có thể lấy cảm hứng từ các nền tảng như Amazon, Instagram, Alibaba, WeChat và Grab - tất cả đều là những thương hiệu toàn cầu rất thành công tạo ra các trải nghiệm trực tuyến phù hợp với nhu cầu, lối sống, tài chính và

khát vọng. Những thương hiệu toàn cầu này đang tạo ra những trải nghiệm trong suốt vòng đời của khách hàng thông qua một Siêu ứng dụng và liên kết chúng với các sản phẩm/đề xuất cung cấp theo thời gian thực để tăng doanh số bán chéo. Gamification của mọi tương tác, cho dù là lần đăng nhập đầu tiên, mua hàng hay chỉ duyệt đã được các ứng dụng này triển khai thành công.

Hãy suy nghĩ một chút về cách triết lý về ngữ cảnh có thể được áp dụng cho lĩnh vực dịch vụ tài chính. Hãy tưởng tượng một dịch vụ ngân hàng được tích hợp với một thị trường du lịch cung cấp các tùy chọn tài trợ chuyến đi tùy chỉnh cho người dùng. Hoặc các khoản thanh toán hoãn lại chỉ bằng một cú nhấp chuột và các hạn mức tín dụng ngắn trên một ứng dụng giao hàng tạp hóa phổ biến. Trớ trêu thay, các ngân hàng truyền thống đang ở vị thế hoàn hảo để cung cấp trải nghiệm mà các đối thủ cạnh tranh am hiểu kỹ thuật số đang tạo ra.

Không giống như Neobank, các công ty FS truyền thống thường có nhiều năm, nếu không muốn nói là nhiều thập kỷ, dữ liệu khách hàng để khai thác thông tin chi tiết và nhu cầu cá nhân hóa. Ngay cả khi họ bị hạn chế bởi các hệ thống cũ cồng kềnh, họ cũng có quyền truy cập vào nguồn vốn cần thiết để nhanh chóng phát triển các dịch vụ chỉ dành cho kỹ thuật số và đưa chúng ra thị trường. Bằng cách tận dụng kiến trúc Composable và hệ sinh thái được kết nối, các ngân hàng có thể tái tạo cách họ được nhận thức thông qua các dịch vụ SuperApp. Một SuperApp có thể giúp các ngân hàng tăng thị trường có thể tiếp cận, mở ra các phương thức doanh thu mới và đẩy nhanh quá trình đưa các dịch vụ mới ra thị trường. Và cuối cùng, các ngân hàng truyền thống có nền tảng là lòng tin và lòng trung thành của khách hàng để hỗ trợ quá trình chuyển đổi nhanh chóng và thành công sang ngân hàng theo ngữ cảnh - điều cần thiết ở một quốc gia như Philippines, nơi 4 trong số 10 người vẫn không tin tưởng vào ngân hàng trực tuyến. 5 Tuy nhiên, sự thay đổi này sẽ đòi hỏi một cuộc đại tu mang tính chuyển đổi đối với lĩnh vực ngân hàng và thiết kế lại mọi thứ theo hướng công nghệ, từ các chiến lược đưa ra thị trường đến cơ sở hạ tầng và quy trình phụ trợ. Việc tái tạo các quy trình và hệ thống ngân hàng đang được sử dụng có thể giống như thực hiện "Cấy ghép tim khi gây tê tại chỗ" hoặc "Nạp nhiên liệu cho máy bay phản lực giữa không trung". Tuy nhiên, suy nghĩ này đang bị phá vỡ bởi các ngân hàng "làm rỗng lõi" hoặc thậm chí "đánh giá Lõi thay thế" để mang lại trải nghiệm khách hàng vượt trội cho Khách hàng am hiểu kỹ thuật số. Nhờ sự ra đời của Đám mây với Kiến trúc vi dịch vụ gốc đám mây, các ngân hàng có thể áp dụng các nền tảng CNTT thay thế chi phí thấp cho những khách hàng am hiểu kỹ thuật số theo mô hình "Thanh toán bằng đồ uống". Điều vẫn còn phải xem xét là liệu các ngân hàng ở Philippines có các kỹ năng đổi mới, khả năng chịu rủi ro và sự nhanh nhẹn để tái trang bị và tái vũ trang bằng các ý tưởng như trên và chuẩn bị cho sự gián đoạn lớn tiếp theo hay không.

Nguồn: Business Mirror

Tài liệu tham khảo:

1 https://www.thinkwithgoogle.com/intl/en-apac/consumer-insights/consumer-journey/digital-finance-

chuyển đổi-philippines/

2 https://www.bsp.gov.ph/Inclusive%20Finance/Financial%20Inclusion%20Reports%20and%20Publication

s/2019/2019FISToplineReport.pdf

3 https://mb.com.ph/2022/05/19/number-of-unbanked-filipinos-decreas-as-digital-finance-supports-daily-

nhu cầu/

4 https://www.statista.com/statistics/625427/smartphone-user-penetration-in-philippines/

5 https://www.thinkwithgoogle.com/intl/en-apac/consumer-insights/consumer-journey/digital-finance-

chuyển đổi-philippines/

| Để biết thông tin liên quan đến phương tiện truyền thông, vui lòng liên hệ: Nachu Nagappan Intellect Design Arena LtdDi động: +91 89396 19676Email: nachu.nagappan@intellectdesign.com | Để biết thông tin liên quan đến Nhà đầu tư, vui lòng liên hệ: Praveen MalikIntellect Design Arena LimitedDi động: +91 89397 82837Email: Praveen.malik@intellectdesign.com |

Chia sẻ